L’échéance d’Evergrande fait froid dans le dos sur le marché de la dette asiatique de 400 milliards de dollars

L’intensification des inquiétudes concernant Evergrande a déclenché la vente dans un coin de 428 milliards de dollars du marché de la dette asiatique, soulignant comment la crise du promoteur immobilier chinois se propage à d’autres actifs alors que les commerçants et les investisseurs se préparent à un délai de paiement crucial jeudi.

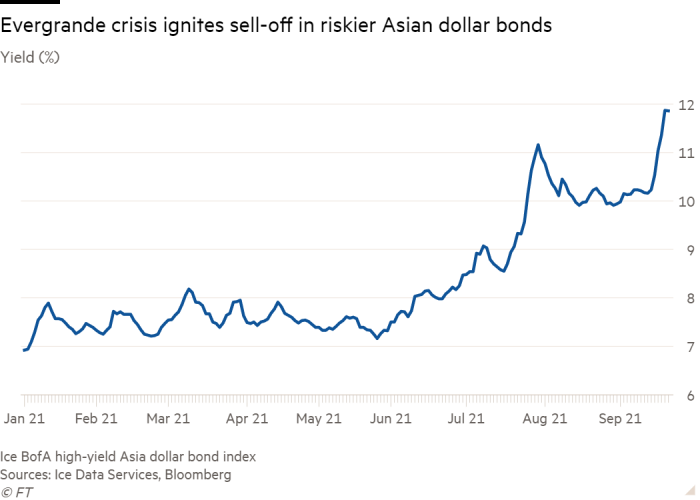

Les rendements des obligations libellées en dollars américains émises par des emprunteurs asiatiques plus risqués ont grimpé à près de 12% cette semaine, le niveau le plus élevé depuis un bond au cours des premiers stades de la pandémie de coronavirus, selon un indice Ice Data Services.

La secousse de 7% au début de l’année est survenue alors que les commerçants s’inquiétaient des retombées potentielles si Evergrande commençait à manquer des paiements sur les milliards de dollars de dette qu’elle a sur les marchés internationaux.

Le non-paiement des intérêts dus jeudi sur l’une de ses obligations offshore en dollars pourrait déclencher la plus grande restructuration de la dette chinoise. Cela marquerait également le choc le plus grave à ce jour sur un marché vers lequel les gestionnaires d’actifs internationaux avaient été attirés par des rendements lucratifs alors que les rendements obligataires mondiaux se situaient près de leurs plus bas historiques.

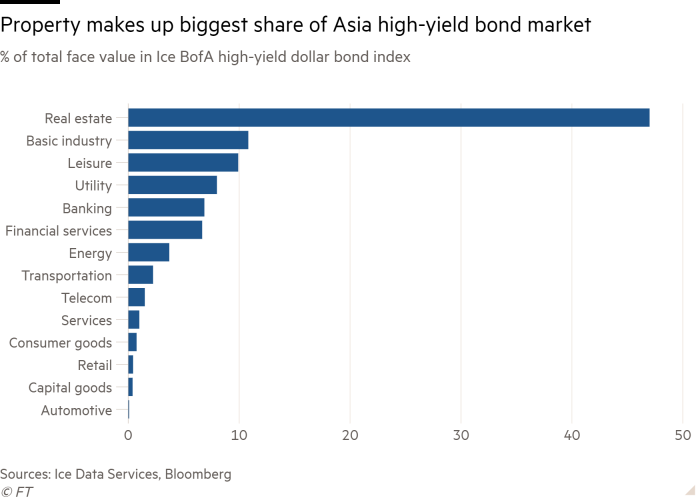

La crise d’Evergrande est apparue en partie à la suite de la répression plus large de Pékin contre les emprunts des promoteurs immobiliers chinois, les principaux émetteurs de dette à haut rendement libellée en dollars en Asie, qui sont désormais confrontés à un ralentissement domestique.

Il serait « naïf de penser que la tourmente de la [property] le marché n’a pas le potentiel d’avoir un impact de deuxième et de troisième ordre . . . en particulier sur les marchés des capitaux et les marchés obligataires », a déclaré mercredi Noel Quinn, directeur général de HSBC, lors d’une conférence de Bank of America.

La crise des liquidités d’Evergrande représente le dernier risque réglementaire pour les investisseurs mondiaux sur le plus grand marché émergent du monde, après une année chaotique qui a déjà marqué le début de restrictions sans précédent dans les secteurs de la technologie et de l’éducation du pays.

« Pour le moment, d’après ce que je comprends, la vision offshore, en dehors de la Chine, y compris Hong Kong et le Royaume-Uni, est proche de la panique à propos de la Chine », a déclaré Stephen Jen, directeur général d’Eurizon SLJ Asset Management. « C’est l’aboutissement de toutes ces mesures réglementaires surprenantes qui ont frappé le marché. »

Un autre grand gestionnaire de fonds international à Londres a déclaré avoir été inondé de demandes de renseignements cette semaine sur l’exposition à Evergrande.

La société, qui a environ 20 milliards de dollars de dette libellée en dollars, fait face à 83,5 millions de dollars de paiements d’intérêts dus jeudi. Lors de ses derniers dépôts en juin, le spécialiste des marchés émergents Ashmore était le plus gros détenteur de l’obligation avec une participation de 63 millions de dollars, tandis que les autres grands investisseurs en juillet comprenaient UBS et HSBC.

Un groupe d’investisseurs offshore à Evergrande a engagé ce mois-ci le cabinet d’avocats Kirkland & Ellis et la banque d’investissement Moelis pour les conseiller sur une éventuelle restructuration.

L’obligation de cinq ans, qui verse des paiements réguliers de « coupons » de 8,25 % et a été émise en 2017 lorsque le président d’Evergrande, Hui Ka Yan, a été couronné homme le plus riche de Chine, s’est fortement vendue. Il s’échange à 25 centimes pour un dollar, un niveau très dégradé, par rapport à près de son pair début juin. Si un paiement est manqué, Evergrande disposera d’un délai de grâce de 30 jours avant un défaut officiel.

Mercredi, Evergrande a déclaré qu’un paiement d’intérêts de 232 millions de Rmb (35,9 millions de dollars) également dû jeudi sur une obligation onshore avait été « résolu par des négociations hors bourse », mais n’a pas précisé quand ni combien de ce montant il paierait.

Jeudi matin, la Banque populaire de Chine a injecté 110 milliards de Rmb nets dans le système financier du pays, la plus importante augmentation de liquidités en huit mois, selon les données de Bloomberg.

Le développeur a cherché pendant des mois à éviter une crise de liquidité, mais il a eu du mal à lever suffisamment de liquidités pour réduire ses dettes tout en continuant à payer les fournisseurs, les créanciers et les investisseurs de détail qui sont descendus à son siège de Shenzhen la semaine dernière.

Alors que les rendements des promoteurs immobiliers chinois ont grimpé en flèche ces dernières semaines alors que la sévérité de la crise de trésorerie d’Evergrande est apparue, les rendements de l’indice Ice ont augmenté de 2 points de pourcentage ce mois-ci seulement. L’immobilier représente 42% du marché, la plupart des emprunts provenant de Chine.

« Il y a beaucoup de négativité dans le prix », a déclaré Paul Lukaszewski, responsable de la dette des entreprises pour l’Asie-Pacifique chez Aberdeen Standard Investments. Il a estimé que les prix actuels impliquaient qu’environ 30 pour cent des émetteurs chinois à haut rendement notés B, un niveau considéré comme à haut risque, feraient défaut.

Le marché global des entreprises asiatiques à haut rendement a plus que doublé, contre seulement 169 milliards de dollars en 2014, selon les données de JPMorgan. Alors que la majorité des investissements provient d’Asie, des fonds internationaux de premier plan sont également de grands acteurs sur le marché, qui est l’une des voies les plus directes pour les investissements offshore dans le système financier strictement contrôlé de la Chine.

« Les fonds mondiaux ont de très gros investissements dans le secteur parce qu’il est à haut rendement », a déclaré un banquier basé à Hong Kong. Il a ajouté que même si Evergrande avait « toujours été un nom avec lequel beaucoup de gens se sentaient très mal à l’aise », certains investisseurs « devaient avoir une exposition » en raison de son inclusion dans les indices obligataires mondiaux, des indices de référence par rapport auxquels les performances des gestionnaires de fonds sont évaluées.

Les fonds gérés par HSBC et BlackRock ont acheté des obligations Evergrande en juillet et août respectivement et ont renforcé leurs avoirs cette année au fur et à mesure de leur expansion.

Alors qu’Evergrande a mis la répression de la Chine sur l’immobilier sous les projecteurs, la pression monte depuis des années. En 2018, le gouvernement a déclaré que le produit des emprunts offshore devrait être utilisé pour refinancer les dettes existantes plutôt que pour investir.

Les craintes concernant le refinancement ont frappé d’autres développeurs endettés en dollars, dont Fantasia Group, qui a été dégradé la semaine dernière, et Guangzhou R&F. Une incapacité à refinancer pourrait également alimenter les inquiétudes économiques dans toute la Chine si la construction de nouvelles maisons s’effondrait.

Outre les rendements élevés proposés, les investisseurs ont également été attirés par les actifs chinois en raison de la perception qu’ils sont faiblement liés aux marchés mondiaux. Lukaszewski a suggéré que l’attrait du marché global des obligations à haut rendement en Asie était qu’il « marche à son propre rythme, et ce rythme est dû à des facteurs locaux ».

Jen a ajouté : « Assis à Londres, imaginez simplement une situation où quelque chose se passe aux États-Unis et tout le monde en Chine panique à propos de ce qui vient de se passer. . . alors que les investisseurs américains sont très calmes. Pensez juste à ce contraste. . . quel parti pourrait avoir raison ? »

Reportage supplémentaire par Attracta Mooney à Londres