L’argent derrière Robinhood est pur shérif de Nottingham

Qui sont les derniers gagnants de la saga Robinhood? Si vous demandez aux investisseurs particuliers de lire Reddit, ils pourraient marmonner avec colère à propos des banques de Wall Street et des fonds spéculatifs tels que Citadel.

C’est suffisant. Certains fonds spéculatifs, comme Melvin Capital, ont été endommagés par le chaos du marché de la semaine dernière. Mais d’autres commerçants établis en ont profité largement, comme les teneurs de marché.

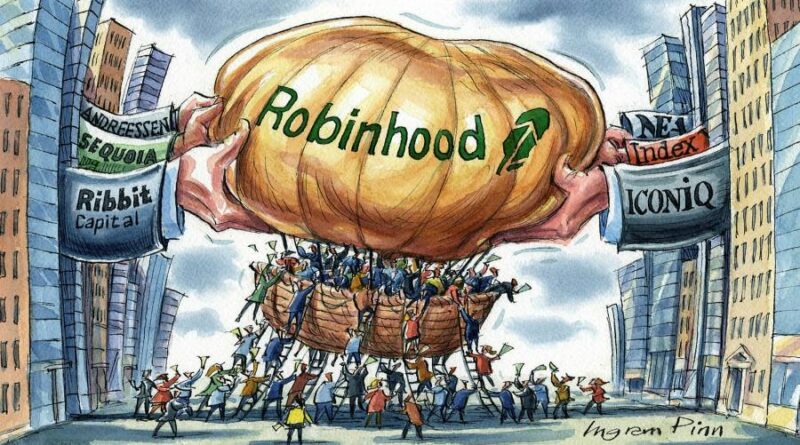

Cependant, je soupçonne que si vous passez en revue les événements dans un an, il pourrait bien y avoir un ensemble de plus grands gagnants: le consortium qui a injecté 3,4 milliards de dollars dans Robinhood pour consolider le courtier.

Cette bouée de sauvetage financière, qui est apparue aussi vite que la montée et la chute des actions GameStop, était dirigée par Ribbit, une société de capital-risque peu connue de la Silicon Valley qui a amorcé Robinhood, ainsi que des géants du capital de risque mieux connus tels que Sequoia et Andreessen Horowitz.

Le consortium comprenait également Iconiq Capital, un family office discret qui gérerait la richesse des titans de la technologie tels que Mark Zuckerberg, Reid Hoffman et Chris Larsen. De plus, le groupe a conclu un accord qui pourrait transformer son investissement initial en dizaines de milliards de capitaux propres futurs, si une offre publique a lieu (une était prévue pour cette année).

Bien que cet accord ait reçu une attention publique relativement limitée, il est frappant pour deux raisons.

Premièrement, l’infusion de 3,4 milliards de dollars montre que l’argent de l’intérieur intelligent de la Silicon Valley voit un avenir dynamique – et une valeur croissante – pour Robinhood, quoi qu’il arrive lors du débat et des audiences réglementaires imminents à Washington.

Cette perspective peut horrifier les traditionalistes financiers, qui détestent la façon dont Robinhood présente l’investissement comme quelque chose qui s’apparente à un jeu vidéo. Cela peut également déranger les politiciens qui craignent que l’application ne soit tout simplement le dernier outil qui permet à Wall Street de frapper le public. Quoi qu’il en soit, le cycle de financement est un avertissement pour ces acteurs établis que l’idée derrière l’application a peu de chances de disparaître.

Le deuxième point important est que la saga démontre la puissance des pools de capitaux privés en général, et des family offices en particulier. Le suivi de ce dernier est notoirement difficile: le secteur du family office est si obsessionnellement secret que les statistiques fiables sont rares. Iconiq Capital, par exemple, a longtemps manqué d’un site Web (son site actuel, superficiel, montre qu’il dispose d’un formidable 54 milliards de dollars d’actifs.

Malgré cela, en 2019, les consultants financiers Campden Wealth ont déclaré qu’il y avait 7300 family offices uniques dans le monde, 38% de plus qu’en 2017, contrôlant près de 6 milliards de dollars. Cela pourrait bien éclipser le secteur des hedge funds, qui contrôlerait 5 milliards de dollars, selon le bureau américain des rapports financiers – bien qu’il puisse y avoir un double comptage ici, car les family offices donnent des mandats aux hedge funds.

Le changement de style d’investissement est tout aussi remarquable que l’échelle. Les family offices qui sont apparus pour la première fois dans des pays comme la Suisse pour gérer l’ancien patrimoine européen étaient aussi satisfaits que leurs clients. Mais leurs homologues nouveaux, tels que Iconiq, servent les magnats du 21ème siècle qui ont gagné leur argent plus récemment en adoptant le risque, des horizons à long terme et une prise de décision rapide.

De telles fonctionnalités sont également de plus en plus intégrées dans les styles d’investissement, car les family offices investissent désormais directement dans des entreprises, souvent aux côtés de les fonds de capital-risque qu’ils ont utilisés pour ce faire. Une enquête récente de Campden auprès de 130 family offices a révélé que 10% de leurs actifs se trouvent dans des VC, principalement via des investissements directs. Les taux de rentabilité interne moyens étaient de 14% l’an dernier et de 17% pour les accords directs.

Les rendements pour des groupes tels que Iconiq sont presque certainement beaucoup plus élevés. Le groupe a soutenu des entreprises telles que Snowflake, Airbnb et Zoom, ainsi que des secteurs à croissance rapide tels que les centres de données. Faisant le mérite d’être un multi- et non un family office unique, il se targue également de sa capacité à tirer parti de sa puissance de feu financière ainsi que des cerveaux et réseaux collectifs de ses clients.

Cette tendance du family office va probablement inquiéter quiconque se préoccupe des inégalités de revenus, ou des disparités entre les retours sur investissement fournis par les fonds de pension de masse et l’argent ultra-riche intelligent qui soutient des groupes tels que Iconiq. Comme l’a fait valoir le célèbre économiste Thomas Piketty, la richesse investie engendre plus de richesse.

Cependant, si de telles disparités semblent désagréables, voire immorales, la présence de tels pools de capitaux peut également être bénéfique – du moins dans une perspective étroite, quoique amorale, des marchés financiers. Les marchés publics sont actuellement dominés par des fonds d’investissement passifs suiveurs de troupeaux et des investisseurs actifs axés sur le court terme tels que les day traders de style Robinhood.

Les family offices, en revanche, fournissent un capital patient et orienté vers le risque. Cela, comme le soulignent leurs dirigeants, leur permet de financer le type d’innovation et d’activité d’entreprise dont le monde a besoin pour créer de la croissance. Leur rapidité de prise de décision et leurs vastes poches signifient également qu’ils peuvent, à l’occasion, stabiliser les marchés, rythme événements de la semaine dernière.

Cela n’apaisera presque certainement pas les investisseurs rebelles qui lisent Reddit. Dans un monde plus parfait, ce seraient également les fonds de pension de masse qui fourniraient un tel capital patient et, surtout, récolteraient ses gros rendements.

En attendant, dans le monde actuel, l’ironie est incontournable. Le discours marketing de Robinhood est de démocratiser la finance en donnant aux parieurs un accès facile aux marchés publics. Pourtant, ce n’est pas là que se situe l’action lucrative.

gillian.tett@ft.com