L’action de Micron Technology (MU) pourrait augmenter, mais la prudence est recommandée

vzphotos/iStock Éditorial via Getty Images

Par les analystes de Valuentum

Image montrée : Micron Technology cherche à percer. Est-ce que cela va?

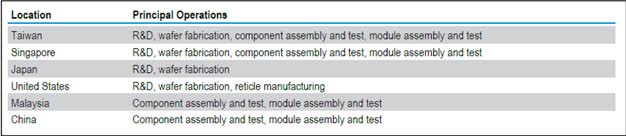

Technologie Micronique (NASDAQ : MU) conçoit, développe, fabrique et vend des solutions de mémoire et de stockage, notamment les offres NAND, DRAM et NOR. À la fin de l’exercice 2021 (période terminée le 2 septembre 2021), Micron Technology comptait une douzaine de sites de fabrication et 14 laboratoires clients à travers le monde. Ses activités de fabrication sont principalement situées à Taïwan, en Chine, au Japon, à Singapour, en Malaisie et aux États-Unis.

Le graphique à venir ci-dessous met en évidence quelles fonctions sont exécutées où, géographiquement parlant, en ce qui concerne l’empreinte opérationnelle mondiale de Micron Technology. Pour référence, les solutions de mémoire flash NOR et NAND sont considérées comme non volatiles et n’ont pas besoin d’une alimentation continue pour conserver la mémoire. La DRAM est une autre solution de mémoire, bien qu’elle nécessite une alimentation électrique continue pour fonctionner et soit considérée comme une mémoire volatile.

Image affichée : un aperçu des fonctions qui sont exécutées géographiquement en ce qui concerne les opérations mondiales de Micron Technology. Source de l’image : Micron Technology – Rapport annuel de l’exercice 2021

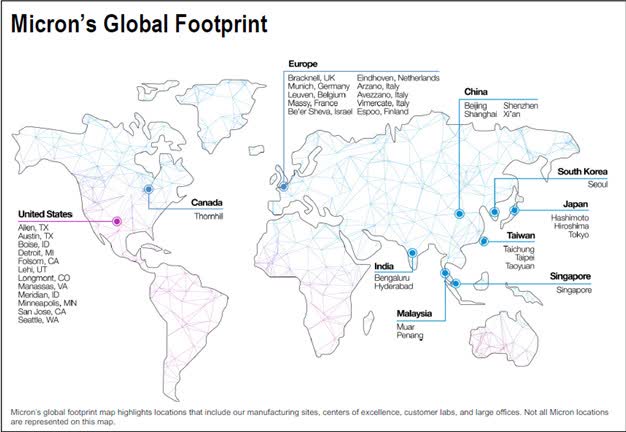

Les opérations de fabrication de la société sont soutenues par des services tiers et ses accords avec les principaux fournisseurs de composants et d’équipements semi-conducteurs. De plus, Micron Technology priorise les activités de R&D pour garder une longueur d’avance dans cette industrie incroyablement compétitive. Au cours de l’exercice 2021, la société a consacré environ 10 % de ses revenus aux dépenses de R&D et au cours des derniers exercices, Micron Technology a consacré environ 10 à 12 % de ses revenus annuels aux dépenses de R&D.

Image présentée : un aperçu de l’empreinte opérationnelle mondiale de Micron Technology, qui comprend ses installations de fabrication, ses laboratoires clients, ses « centres d’excellence » et ses principaux bureaux. Micron Technology a une large empreinte de fabrication mondiale et une présence en R&D, et met l’accent sur l’investissement dans ses activités pour rester en tête de la courbe dans cette industrie incroyablement compétitive. Source de l’image : Micron Technology – Rapport annuel de l’exercice 2021

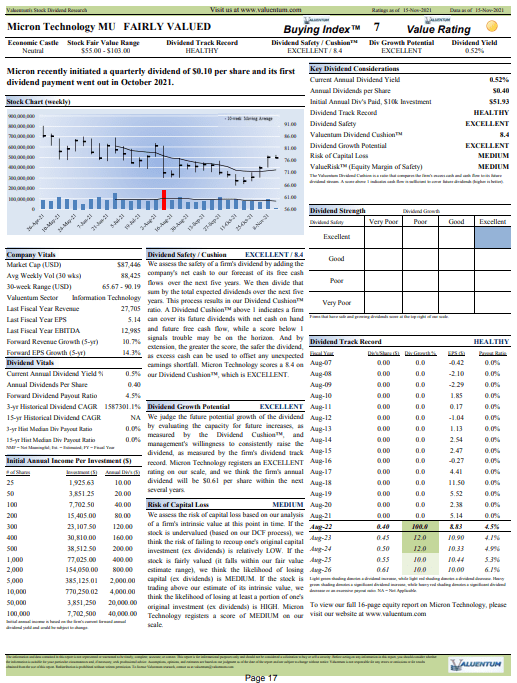

Le nouveau dividende de Micron !

Micron Technology a annoncé qu’elle initiait un dividende trimestriel à partir de 0,10 $ par action en août 2021, son premier versement ayant lieu en octobre 2021. La société vise à restituer environ 50 % de ses flux de trésorerie disponibles aux investisseurs via des dividendes et des rachats d’actions. Le rendement du dividende n’est pas très élevé par rapport à la société moyenne du S&P 500, mais le nouveau paiement témoigne de la plus grande confiance de la direction dans ses perspectives. Voici une image instantanée de la façon dont nous envisageons le dividende en ce moment.

Image affichée : la première page du rapport sur les dividendes de Valuentum sur la technologie Micron.

Quelle que soit la taille du paiement, nous sommes enthousiasmés par le lancement du dividende trimestriel, même si nous admettons que la concurrence est féroce sur le marché des mémoires à semi-conducteurs et comprend Samsung (OTC:SSNLF), SK Hynix et Kioxia (anciennement Toshiba) . Des rivalités aussi intenses ont souvent entraîné une surcapacité de l’industrie, des pressions sur les prix et des cycles douloureux dans le passé. Les marges doivent être surveillées de près, en particulier à la lumière de l’entrée en lice d’Intel (INTC) et du Western Digital-SanDisk (NASDAQ : WDC) combinaison.

Nous ne sommes pas complètement convaincus, mais ceux qui sont très optimistes sur l’histoire de Micron indiquent un marché de la mémoire plus rationnel, soutenu par la consolidation récente et en attente de l’industrie. Cependant, les produits de mémoire à grand volume sont généralement commercialisés et fabriqués selon les spécifications de l’industrie. Il y a peu de place pour la différenciation, mais la demande reste robuste, surtout en cette période perturbatrice de COVID-19.

Que ce soit dans les bons ou les mauvais moments, nous pensons que les marges brutes et opérationnelles de Micron Technology doivent être surveillées de près. Les prix de vente moyens de la DRAM et de la NAND ont été extrêmement volatils au cours des dernières années, et les baisses des prix de vente moyens (ASP) de la DRAM et de la NAND de 30 à 50 % au cours d’une année donnée ne sont pas inhabituelles. Il ne sera jamais facile d’opérer dans une entreprise où les ASP chutent si agressivement, ce qui nécessite une innovation continue.

Cela dit, au moins à ce stade, il n’y a pas grand-chose qui puisse entraver la politique de dividende de Micron – cela semble tout à fait gérable car en partie, le rendement du dividende n’est pas agressif du tout. Il est possible que des priorités concurrentes d’allocation de capital pèsent sur le potentiel de croissance des dividendes de Micron, car la société a l’intention de continuer à racheter des quantités importantes de ses actions à l’avenir – comme cela a été le cas historiquement – mais le bilan de Micron est impeccable.

À la fin du premier trimestre de l’exercice 2022, par exemple, Micron Technology disposait d’une trésorerie nette de 2,6 milliards de dollars (y compris la dette à court terme et les investissements à court terme) – et veuillez noter que cela n’inclut pas les 1,8 milliard de dollars d’investissements à long terme. titres négociables à terme que l’entreprise avait en main à la fin de cette période. Historiquement, les titres négociables à long terme de Micron Technology ont été représentés par des actifs assimilables à des liquidités (y compris des obligations d’entreprises, des titres adossés à des actifs et des titres d’État) qui ne sont pas des investissements stratégiques, ce qui signifie que sa position de trésorerie nette est plus importante qu’il n’y paraît au premier abord.

Nous apprécions le bilan impeccable de la société, ses capacités de génération de flux de trésorerie disponibles et ses perspectives de croissance prometteuses soutenues par des vents arrière de croissance séculaires, et combinés, ils devraient permettre à Micron d’augmenter régulièrement son dividende (ce qui est formidable !). Nous aurons plus à dire sur la trajectoire de croissance des dividendes de Micron au cours des prochains trimestres, alors que nous évaluons la politique de dividende de la direction et le potentiel de hausse du paiement.

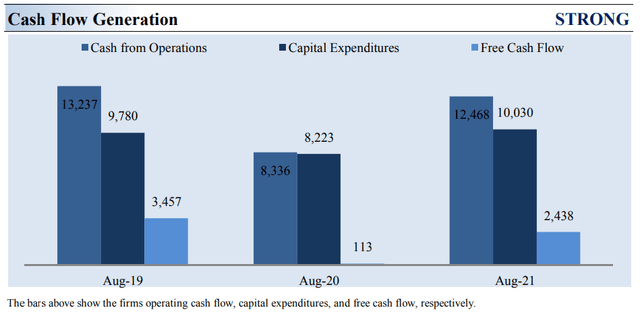

Analyse décente des flux de trésorerie disponibles de Micron

Parlons des flux de trésorerie disponibles.

Les actions qui génèrent une marge de trésorerie disponible (flux de trésorerie disponible divisé par le chiffre d’affaires total) supérieure à 5 % sont généralement considérées comme des vaches à lait. La marge de trésorerie disponible de Micron Technology a été en moyenne d’environ 8 % au cours des 3 dernières années. Les flux de trésorerie liés à l’exploitation ont diminué d’environ 6 % par rapport aux niveaux enregistrés il y a deux ans, tandis que les dépenses en immobilisations ont augmenté d’environ 3 % au cours de la même période. Entre l’exercice 2019 et 2021, Micron Technology a généré en moyenne environ 2,0 milliards de dollars de flux de trésorerie disponibles par an.

La mesure du flux de trésorerie disponible présentée ci-dessus est généralement appelée « flux de trésorerie disponible traditionnel » et est dérivée en prenant les flux de trésorerie d’exploitation moins les dépenses en capital (CFO – capex) et diffère du flux de trésorerie disponible de l’entreprise (FCFF), que nous utilisons pour calculer notre estimation de la juste valeur de l’entreprise.

Bien que la génération de cash-flow libre ait été solide dans le passé, en raison de l’empreinte industrielle importante de Micron Technology et de sa préférence à investir dans son entreprise pour soutenir ses perspectives de croissance, ses capacités de génération de cash-flow libre sont décentes mais limitées. Au cours du premier trimestre de l’exercice 2022, Micron Technology a généré environ 0,7 milliard de dollars de flux de trésorerie disponibles tout en dépensant 0,1 milliard de dollars pour couvrir ses modestes obligations de dividendes et 0,3 milliard de dollars en rachetant ses actions via son programme de rachat (un autre 0,1 milliard de dollars a été dépensé pour couvrir les « rachats d’actions ordinaires – retenues sur fonds propres au dernier trimestre de l’exercice).

L’évaluation de Micron suggère une hausse de 100 $ et plus

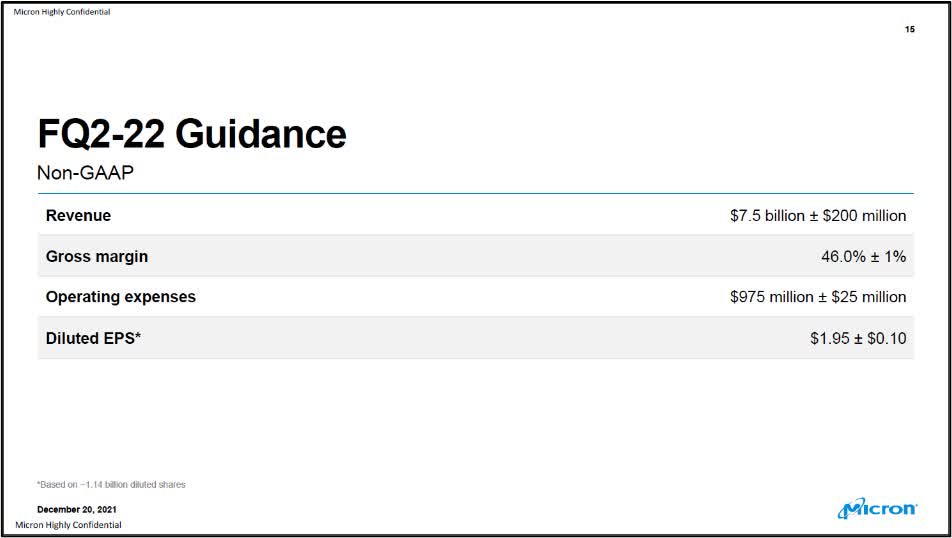

Image affichée : Micron Technology a publié des prévisions favorables à court terme en conjonction avec sa dernière mise à jour de ses résultats. Source de l’image : Micron Technology – Premier trimestre de l’exercice 2022 Présentation des résultats de l’IR

Le 20 décembre, Micron Technology a publié des résultats du premier trimestre pour l’exercice 2022 (période terminée le 2 décembre 2021) qui ont dépassé les estimations consensuelles en termes de chiffre d’affaires et de résultat. La demande sous-jacente pour les offres DRAM, NAND et NOR de Micron Technology (utilisées comme solutions de mémoire dans les ordinateurs personnels, les automobiles, les centres de données, les smartphones et divers appareils électroniques) est restée robuste au dernier trimestre fiscal. La société a fait un excellent travail pour surmonter les obstacles de la chaîne d’approvisionnement et les pénuries de composants et d’équipements de semi-conducteurs à la suite de la pandémie de coronavirus (« COVID-19 ») pour continuer à répondre à la demande croissante des clients.

Les actions de Micron Technology ont bondi après la publication de son dernier rapport sur les résultats le 20 décembre (et elles se négocient maintenant au milieu des années 90 au moment de la rédaction de cet article). À notre avis, la forte augmentation du cours de l’action est en grande partie due au fournisseur de solutions de mémoire qui a publié des prévisions à court terme favorables couvrant le trimestre fiscal en cours, indiquant que sa solide performance de ces derniers temps devrait se poursuivre à court terme. Bien que les actions puissent sembler bon marché sur une base de bénéfices à terme, nous avertissons les membres que l’industrie dans laquelle Micron Technology opère est ultra-concurrentielle et exposée à une énorme concurrence sur les prix et à des fluctuations cycliques.

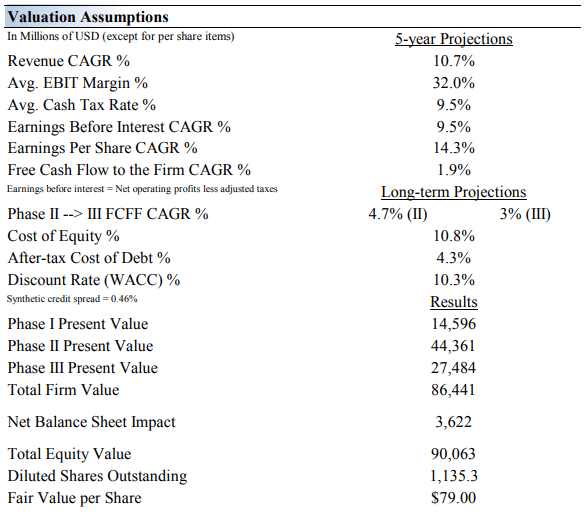

Image affichée : Nos hypothèses d’exploitation prospectives qui sous-tendent notre estimation ponctuelle de la juste valeur de Micron Technology.

Notre valorisation est donc plutôt conservatrice, principalement captée par un taux d’actualisation plutôt élevé. Nous pensons que Micron Technology vaut 79 $ par action sur la base d’une estimation ponctuelle de la juste valeur, mais dans cette note, nous insistons sur le haut de notre fourchette d’estimation de la juste valeur de 103 $ par action, compte tenu de la récente dynamique fondamentale derrière son activité.

La marge de sécurité autour de notre estimation de la juste valeur (qui permet d’éclairer l’extrémité supérieure de la fourchette) est déterminée par la cote de risque de l’entreprise, qui est dérivée d’une évaluation de la volatilité historique des principaux moteurs d’évaluation et d’une évaluation future de ceux-ci. Nos prévisions d’exploitation à court terme, y compris les revenus et les bénéfices, ne diffèrent pas beaucoup des estimations consensuelles ou des orientations de la direction.

Notre modèle d’évaluation reflète un taux de croissance annuel composé des revenus de 10,7 % au cours des cinq prochaines années, un rythme supérieur au taux annuel composé historique de la société sur 3 ans. Au-delà de l’année 5, nous supposons que les flux de trésorerie disponibles augmenteront à un taux annuel de 4,7 % pour les 15 prochaines années et de 3 % à perpétuité. Pour Micron Technology, nous utilisons un coût moyen pondéré du capital de 10,3 % pour actualiser les futurs flux de trésorerie disponibles. Notez que notre coût du capital est plutôt élevé en raison de la nature volatile attendue de ses futurs flux de trésorerie disponibles.

Notre processus d’actualisation des flux de trésorerie valorise chaque entreprise sur la base de la valeur actuelle de tous les futurs flux de trésorerie disponibles. Bien que nous estimons la juste valeur ponctuelle de l’entreprise à environ 79 $ par action, chaque entreprise a une fourchette de justes valeurs probables créée par l’incertitude des principaux facteurs d’évaluation tels que les revenus ou les bénéfices futurs, par exemple. Après tout, si l’avenir était connu avec certitude, nous ne verrions pas beaucoup de volatilité sur les marchés, car les actions se négocieraient précisément à leur juste valeur connue. Cela signifie qu’il pourrait y avoir un avantage que nous ne captons pas dans notre modèle d’évaluation.

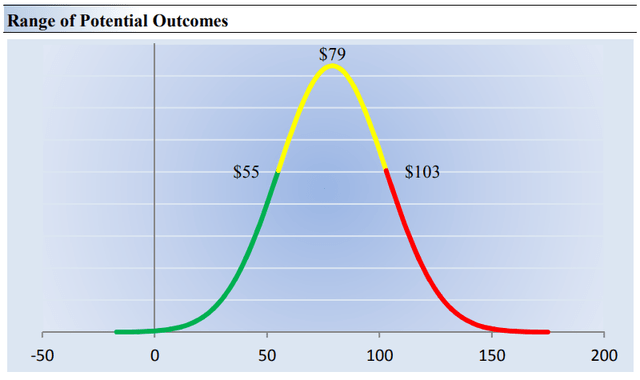

Notre cote de risque définit la marge de sécurité ou la fourchette de juste valeur que nous attribuons à chaque action. Dans le graphique ci-dessous, cependant, nous montrons cette fourchette probable de justes valeurs pour Micron Technology. Nous pensons que la société est attrayante en dessous de 55 $ par action (la ligne verte), mais assez chère au-dessus de 103 $ par action (la ligne rouge). Les prix qui tombent le long de la ligne jaune, qui comprend notre estimation de la juste valeur, représentent une évaluation raisonnable pour l’entreprise, à notre avis. Au milieu des années 90, nous pourrions encore voir une hausse des actions de Micron au-delà de 100 $, mais après ces niveaux, les actions pourraient être considérées comme un peu chères.

Image montrée : L’extrémité supérieure de notre fourchette d’estimation de la juste valeur pour Micron Technology est au nord de 100 $ par action.

Pensées de conclusion

Bien que les actions de Micron Technology puissent sembler bon marché sur une base de bénéfices à terme, nous avertissons les membres que le secteur dans lequel la société opère est ultra-concurrentiel et exposé à une concurrence énorme sur les prix et à des fluctuations cycliques. Techniquement, son graphique semble attrayant pour le moment, mais les investisseurs à long terme doivent être prudents en fonction du contexte de l’industrie et de notre estimation ponctuelle de la juste valeur. Cependant, il est de plus en plus probable que les actions de Micron Technology pourraient atteindre l’extrémité supérieure de notre fourchette d’estimation de la juste valeur au nord de 100 $ sur une forte cassure technique.

Tu penses qu’il vont le faire? Commentaires ci-dessous. Merci!