La technologie de service intégrée (GTSM: 3289) a un bilan assez sain

Certains disent que la volatilité, plutôt que la dette, est la meilleure façon de penser au risque en tant qu’investisseur, mais Warren Buffett a déclaré que «la volatilité est loin d’être synonyme de risque». Il est naturel de considérer le bilan d’une entreprise lorsque vous examinez son degré de risque, car la dette est souvent impliquée lorsqu’une entreprise s’effondre. Surtout, Technologie de service intégrée Inc. (GTSM: 3289) est endetté. Mais la vraie question est de savoir si cette dette rend l’entreprise risquée.

Quand la dette est-elle un problème?

De manière générale, la dette ne devient un réel problème que lorsqu’une entreprise ne peut pas facilement la rembourser, soit en levant des capitaux, soit avec ses propres flux de trésorerie. Une partie intégrante du capitalisme est le processus de «destruction créatrice» où les entreprises en faillite sont impitoyablement liquidées par leurs banquiers. Cependant, un scénario plus courant (mais toujours douloureux) est qu’il doit lever de nouveaux fonds propres à bas prix, diluant ainsi en permanence les actionnaires. Cela dit, la situation la plus courante est celle où une entreprise gère raisonnablement bien sa dette – et à son avantage. La première étape lors de l’examen des niveaux d’endettement d’une entreprise est de considérer sa trésorerie et sa dette ensemble.

Consultez notre dernière analyse pour la technologie de service intégrée

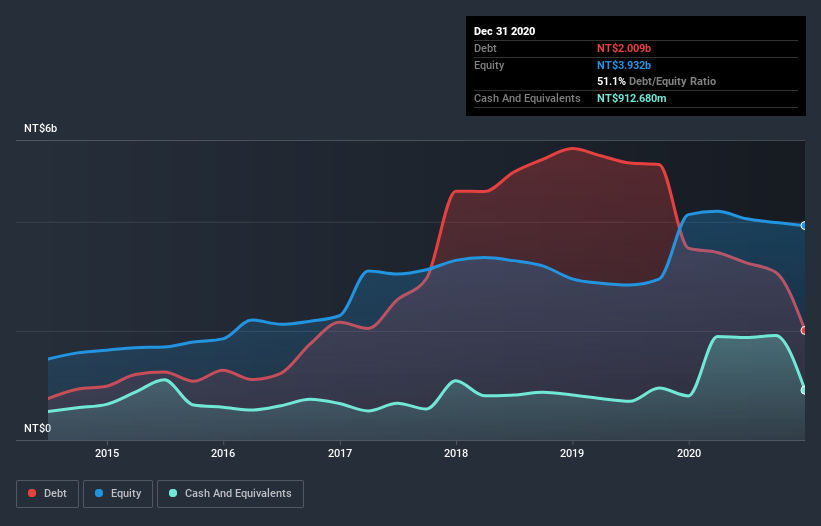

Quelle est la dette de la technologie des services intégrés?

Vous pouvez cliquer sur le graphique ci-dessous pour les chiffres historiques, mais il montre que Integrated Service Technology avait une dette de 2,01 milliards de NT $ en décembre 2020, contre 3,52 milliards de NT $ un an auparavant. Cependant, comme il dispose d’une réserve de trésorerie de 912,7 millions de NT $, sa dette nette est moindre, à environ 1,10 milliard de NT $.

Quelle est la solidité du bilan de la technologie de service intégré?

Selon le dernier bilan publié, Integrated Service Technology avait des engagements de 1,59 milliard de dollars NT dus dans les 12 mois et des passifs de 1,85 milliard de dollars NT dus au-delà de 12 mois. En contrepartie, il disposait de 912,7 millions de NT $ en liquidités et de 1,26 milliard de NT $ de créances exigibles dans les 12 mois. Son passif totalise donc 1,27 milliard de NT $ de plus que la combinaison de sa trésorerie et de ses créances à court terme.

Ce déficit n’est pas si grave car la technologie des services intégrés vaut 5,20 milliards de NT $, et pourrait donc probablement lever suffisamment de capitaux pour consolider son bilan, si le besoin s’en faisait sentir. Mais il est clair que nous devons absolument examiner de près s’il peut gérer sa dette sans dilution.

Nous mesurons l’endettement d’une entreprise par rapport à sa capacité bénéficiaire en examinant sa dette nette divisée par son bénéfice avant intérêts, impôts, dépréciation et amortissement (EBITDA) et en calculant la facilité avec laquelle ses bénéfices avant intérêts et impôts (EBIT) couvrent ses intérêts. frais (couverture des intérêts). De cette façon, nous considérons à la fois le quantum absolu de la dette, ainsi que les taux d’intérêt payés sur celle-ci.

Si l’on considère sa dette nette par rapport à l’EBITDA de 1,1 et sa couverture des intérêts de 3,8 fois, il nous semble que Integrated Service Technology utilise probablement la dette de manière assez raisonnable. Mais les paiements d’intérêts sont certainement suffisants pour nous faire réfléchir à la façon dont sa dette est abordable. Notamment, Integrated Service Technology a enregistré une perte au niveau de l’EBIT l’année dernière, mais a amélioré ce résultat pour atteindre un EBIT positif de 227 millions de NT $ au cours des douze derniers mois. Lors de l’analyse des niveaux d’endettement, le bilan est le point de départ évident. Mais vous ne pouvez pas considérer la dette dans un isolement total; puisque la technologie de service intégré aura besoin de revenus pour rembourser cette dette. Donc, quand on considère la dette, il vaut vraiment la peine de regarder la tendance des bénéfices. Cliquez ici pour un instantané interactif.

Enfin, une entreprise a besoin de flux de trésorerie disponibles pour rembourser sa dette; les bénéfices comptables ne le réduisent pas. Il est donc important de vérifier dans quelle mesure son bénéfice avant intérêts et impôts (EBIT) est converti en flux de trésorerie disponible réel. Au cours de l’année dernière, la technologie de service intégrée a en fait produit plus de flux de trésorerie disponible que l’EBIT. Il n’y a rien de mieux que de recevoir de l’argent pour rester dans les bonnes grâces de vos prêteurs.

Notre point de vue

Heureusement, l’impressionnante conversion de l’EBIT en flux de trésorerie disponible d’Integrated Service Technology implique qu’elle a le dessus sur sa dette. Mais, sur une note plus sombre, nous sommes un peu préoccupés par sa couverture d’intérêt. Compte tenu de tous ces éléments, il semble que la technologie de service intégré puisse facilement gérer ses niveaux d’endettement actuels. Sur le plan positif, cet effet de levier peut augmenter les rendements pour les actionnaires, mais le risque de perte potentiel est plus grand, il vaut donc la peine de surveiller le bilan. Lors de l’analyse des niveaux d’endettement, le bilan est le point de départ évident. Mais en fin de compte, chaque entreprise peut contenir des risques qui existent en dehors du bilan. Exemple concret: nous avons repéré 3 panneaux d’avertissement pour la technologie de service intégrée vous devez en être conscient, et l’un d’entre eux est potentiellement grave.

En fin de compte, il est souvent préférable de se concentrer sur les entreprises sans dette nette. Vous pouvez accéder à notre liste spéciale de ces entreprises (toutes avec un historique de croissance des bénéfices). C’est gratuit.

Promu

Si vous cherchez à échanger la technologie de service intégrée, ouvrez un compte avec la plate-forme la moins chère * approuvée par les professionnels, Interactive Brokers. Leurs clients de plus de 200 pays et territoires négocient des actions, des options, des contrats à terme, des devises, des obligations et des fonds dans le monde entier à partir d’un seul compte intégré.

Cet article de Simply Wall St est de nature générale. Il ne constitue pas une recommandation d’achat ou de vente d’actions, et ne tient pas compte de vos objectifs ou de votre situation financière. Nous visons à vous apporter une analyse ciblée à long terme basée sur des données fondamentales. Notez que notre analyse peut ne pas prendre en compte les dernières annonces de sociétés sensibles aux prix ou les informations qualitatives. Simply Wall St n’a aucune position sur les actions mentionnées.

*Interactive Brokers est classé courtier le moins cher par StockBrokers.com Revue en ligne annuelle 2020

Avez-vous des commentaires sur cet article? Préoccupé par le contenu? Entrer en contact avec nous directement. Vous pouvez également envoyer un e-mail à l’équipe éditoriale (at) simplementwallst.com.