La surperformance ESG semble sur le point de prendre fin, selon une étude

Intéressé par les ETF ?

Visitez notre ETF Hub pour obtenir des informations et des informations sur les investisseurs, des mises à jour et des analyses de marché et des outils faciles à utiliser pour vous aider à sélectionner les bons ETF.

Les investisseurs qui pensent qu’investir de manière durable générera également des rendements plus élevés à long terme doivent être préparés à un changement imminent de ce récit, suggère la recherche universitaire.

Abraham Lioui, professeur de finance à l’Edhec Business School et expert en stratégie d’investissement selon de bons principes environnementaux, sociaux et de gouvernance, estime que lui et ses co-auteurs ont trouvé des signes que le marché ESG arrive à maturité et pourrait devenir une victime de son propre succès.

« Nous allons dans la zone où l’impact positif du buzz ESG sur les prix arrive en fin de cycle », a déclaré Lioui. « Bientôt, nous serons au stade où la relation entre l’ESG et la performance sera négative car elle [logically] devrait être. »

Le buzz ESG auquel Lioui fait référence a entraîné une croissance exponentielle de l’ESG et de l’investissement d’impact, en partie en raison d’une augmentation énorme de l’investissement passif qui a été soutenue par des preuves croissantes au cours des dernières années qu’une focalisation des entreprises sur les questions ESG matérielles conduit à de meilleurs rendements. .

Une méta-analyse réalisée par NYU Stern sur près de 250 études publiées entre 2016 et 2020 a révélé que seulement 8% ont découvert une corrélation négative entre ESG et la performance financière au niveau de l’entreprise.

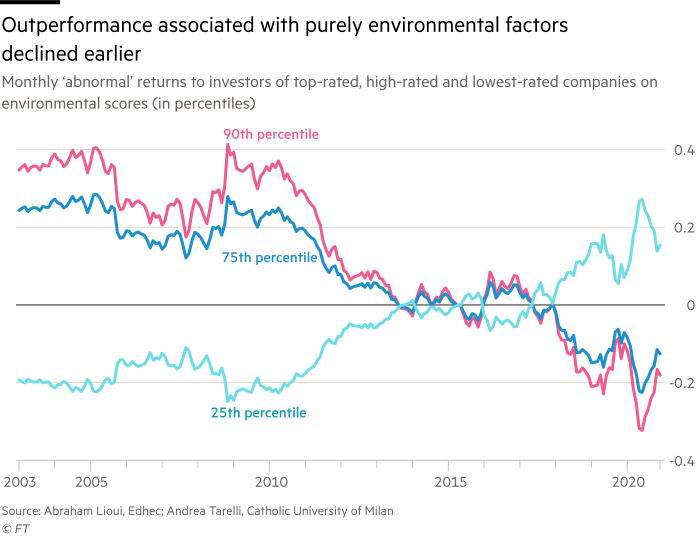

Lioui et ses collègues universitaires ont également constaté que, selon la plupart des ensembles de données, l’alpha accumulé, ou surperformance, pour les piliers E et S de l’ESG était supérieur à 1 point de pourcentage par an, ce qui soutient la thèse selon laquelle les entreprises peuvent bien faire en faisant le bien. « Cependant, nous identifions une tendance à la baisse dans cette surperformance », a déclaré le journal.

Les universitaires ont examiné trois fournisseurs de notations ESG pour éclairer leur analyse, qui a fourni une gamme de résultats. Mais si l’on peut se fier aux données du fournisseur spécialisé Refinitiv Asset4, elles montrent que nous sommes déjà à un point d’inflexion pour la surperformance ESG et que les investisseurs qui espèrent obtenir une prime climatique en investissant dans des entreprises hautement classées sur le plan environnemental ont perdu cette stratégie en tant que voie de surperformance. il y a plus de deux ans (comme le montrent les graphiques).

Les chiffres de KLD, un autre fournisseur de données, brossent un tableau similaire, en termes de rendements ESG, mais ceux de MSCI ne montrent aucune baisse récente de l’alpha pour les sociétés ESG bien notées.

« Cela ne devrait pas être une surprise si, à long terme, l’investissement ESG a un coût pour les investisseurs », a déclaré Greg Davies, responsable des sciences du comportement chez Oxford Risk.

Il a déclaré que si les premiers investisseurs ont pu bénéficier de la montée de l’intérêt pour l’ESG, les entreprises étaient susceptibles d’engager des coûts en essayant d’améliorer les scores environnementaux et sociaux, entraînant une moindre rentabilité à long terme.

De plus, la popularité de l’ESG était susceptible de faire monter les prix des entreprises les mieux notées, sans pour autant modifier leur rentabilité.

« Payer un prix plus élevé pour les mêmes bénéfices signifie des rendements inférieurs pour les investisseurs. Cela est vrai pour tous les actifs qui sont «populaires» », a déclaré Davies.

Kenneth Lamont, analyste de fonds senior pour la recherche de fonds passifs chez Morningstar Europe, est du même avis.

« Les résultats de l’article suggèrent qu’à mesure que les actifs se sont accumulés dans les actions présentant les références ESG les plus solides, la surperformance attendue de ces actions a diminué ces dernières années », a-t-il déclaré. « Pour de nombreux acteurs du secteur financier, cette nouvelle ne sera pas une surprise, car un label ESG n’exempte pas les actions des lois fondamentales du marché. »

Cependant, il a averti que bien que le document fasse des observations intéressantes, il a ajouté : « En termes pratiques, parce que les fonds ESG offrent une exposition à des facteurs existants bien documentés – par exemple, ils sont connus pour favoriser les actions de haute qualité – ils peuvent raisonnablement être attendus. surperformer le marché sur de longues périodes ».

Davies a déclaré que les espoirs de surperformance à long terme pourraient être sans importance pour les investisseurs ESG. Il a souligné que les études comportementales qu’Oxford Risk avait menées sur les préférences des investisseurs pour l’investissement durable ont montré que de nombreux investisseurs étaient non seulement prêts à troquer les résultats financiers contre l’impact social, mais qu’ils le souhaitaient même.

« L’ESG à un certain coût ne doit pas éliminer la demande d’investissement responsable, tant que le secteur est ouvert à ce sujet et conçoit ses produits et son marketing en fonction d’une compréhension des préférences réelles des investisseurs », a déclaré Davies.

Cliquez ici pour visiter le hub ETF