La lutte contre les frais révèle le poids du marché du service public de Wall Street Broadridge

Mises à jour de Broadridge Financial Solutions Inc

Inscrivez-vous à myFT Daily Digest pour être le premier informé des nouvelles de Broadridge Financial Solutions Inc.

Des frais pouvant atteindre 25 cents par e-mail pour envoyer une correspondance de masse aux investisseurs agacent les dirigeants de sociétés ouvertes et de fonds communs de placement et mettent en lumière le pouvoir d’un service public obscur mais lucratif de Wall Street, Broadridge Financial Solutions.

Basée dans la banlieue de Lake Success, New York, Broadridge est devenue le fournisseur tiers dominant pour la distribution de prospectus, de rapports aux actionnaires et de documents de procuration pour le compte de courtiers, gérant plus de 80 % des affaires. Les envois atteignent plus de 140 millions de comptes d’investisseurs, a déclaré la société dans une lettre de 2018 à la Securities and Exchange Commission des États-Unis.

Broadridge « fournit l’infrastructure critique qui permet d’investir », selon son site Web. Pourtant, les critiques disent que ses services de communication avec les investisseurs ont un prix élevé.

« Il n’y a personne de quelque taille que ce soit qui fasse cela à part Broadridge. Lorsque nous parlons de monopole, nous parlons d’un véritable monopole », a déclaré David Grim, ancien directeur de la Securities and Exchange Commission des États-Unis et avocat chez Stradley Ronon Stevens & Young qui représente des fonds d’investissement.

Broadridge exploite une plomberie financière à laquelle la plupart des investisseurs ne pensent jamais. Les fonds américains et les sociétés ouvertes sont tenus de partager des documents importants avec leurs investisseurs. Mais comme la plupart des investisseurs détiennent des participations par l’intermédiaire de courtiers, leur identité est souvent inconnue des gestionnaires de fonds et des entreprises.

Au lieu de cela, les courtiers distribuent les communications aux investisseurs – généralement en utilisant un fournisseur tiers tel que Broadridge – et facturent des frais au fonds ou à la société.

Dans le domaine de la communication avec les investisseurs, « Broadridge est de loin le premier acteur », a déclaré Rajiv Bhatia, analyste chez Morningstar. « La majorité des actions sont détenues dans des comptes de courtage, et Broadridge a tous les courtiers sauf [retail broker] Robin des Bois. C’est essentiellement l’ensemble du marché.

La Bourse de New York réglemente les frais de communication avec les investisseurs, fixant un plafond de 25 cents par rapport. Broadridge facture les 25 cents complets pour un e-mail, selon les analystes. Cela coûte plus cher que les envois papier en raison des frais de 10 centimes facturés par Broadridge pour déterminer si les actionnaires préfèrent le courrier électronique au papier, selon la société.

Les frais dépassent largement le coût, selon l’Investment Company Institute, un groupe commercial pour l’industrie des fonds à Washington. Pour les comptes d’investisseurs non détenus par l’intermédiaire d’un courtier, un fonds typique a payé 5 cents pour envoyer un rapport aux actionnaires par courrier électronique ou par courrier papier, sans frais de port, a déclaré ICI.

Les entreprises américaines individuelles sont également concernées par les frais de traitement des documents. Catalyst Pharmaceuticals, un fabricant de médicaments basé en Floride, a écrit dans une lettre à la SEC cette année que 96% de ses actionnaires détenaient des participations détenues par l’intermédiaire de courtiers qui utilisaient Broadridge. La société a soutenu les modifications apportées aux règles du système de frais de procuration après avoir connu une augmentation « spectaculaire » de son nombre d’actionnaires et, par conséquent, des obligations de procuration.

Les campagnes menées par les gestionnaires de fonds communs de placement et les sociétés américaines pour réduire les frais liés aux communications de routine avec les investisseurs ont été vaines. La semaine dernière, la SEC a refusé d’accepter une proposition visant à transférer la responsabilité de la réglementation des frais du NYSE à la Financial Industry Regulatory Authority, un organisme soutenu par l’industrie. NYSE a refusé de commenter.

« Nous sommes profondément déçus que l’ordonnance de la SEC ne reconnaisse pas que le barème actuel des frais de traitement est fondamentalement rompu », a déclaré Susan Olsen, avocate générale d’ICI.

Les gestionnaires de fonds tels que Franklin Templeton et Federated Hermes bénéficieraient de dépenses moins élevées alors qu’ils luttent pour accumuler des actifs sous gestion dans le cadre de l’essor des investissements indiciels à faible coût. ICI a estimé que les « frais déraisonnables » s’élevaient à 220 millions de dollars par an.

Les courtiers sont peu incités à contrôler les frais, car certains reçoivent une part non divulguée des frais des fournisseurs de communications aux investisseurs en échange de leur entreprise, a déclaré ICI. Certains dirigeants de fonds ont déclaré qu’ils étaient réticents à aborder les accords de frais actuels avec les régulateurs de peur que les courtiers ne restreignent la façon dont leurs produits sont commercialisés auprès des investisseurs.

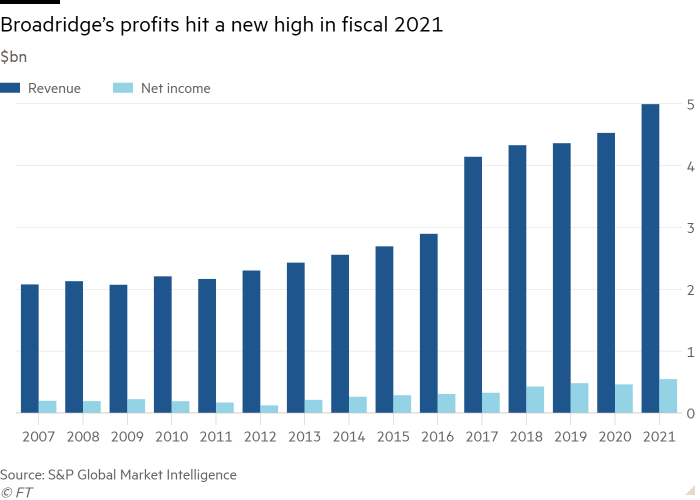

La société de paie Automated Data Processing s’est séparée de Broadridge en 2007. Au cours de l’exercice clos le 30 juin, Broadridge a enregistré un chiffre d’affaires record de 5 milliards de dollars et un bénéfice d’exploitation ajusté de 902 millions de dollars, soit une marge bénéficiaire d’exploitation de 18%. La plupart des revenus et des bénéfices proviennent de l’activité « solutions de communication pour les investisseurs » de Broadridge, qui comprend l’envoi de documents de procuration aux investisseurs. Le rapport annuel de l’entreprise a déclaré : « Nous opérons dans un secteur hautement concurrentiel. »

Broadridge a refusé de commenter ses frais de communication avec les investisseurs, renvoyant plutôt le Financial Times à la lettre qu’il a envoyée à la SEC en 2018. La lettre concernait les frais payés par les fonds dont les investisseurs font appel à des courtiers, également appelés nominees. « Les honoraires de Broadridge à ses clients nominés sont limités par la concurrence, quel que soit le niveau réglementé des frais payés par les fonds aux nominés. Aucun candidat n’est tenu de contracter avec Broadridge », indique la lettre.

Broadridge a soutenu que ses frais représentaient une économie importante pour les fonds par rapport à ce qu’il en coûte pour communiquer avec les investisseurs qui détiennent des actions directement plutôt que par l’intermédiaire d’un courtier. La lettre indiquait également que Broadridge avait facturé 45 millions de dollars pour l’année se terminant en avril 2018 pour maintenir une base de données indiquant si les investisseurs choisissaient de recevoir des e-mails ou du courrier papier de leurs investissements.

Un employé trie les rapports papier pour expédition dans une imprimerie de Broadridge. L’entreprise perçoit des frais plus élevés pour les rapports envoyés par courrier électronique © Bloomberg

Aujourd’hui, Broadridge estime que 84 pour cent des services proxy pour les entreprises et environ 75 à 80 pour cent pour les fonds sont uniquement des e-mails.

L’attention portée à la part de Broadridge sur le marché des communications avec les investisseurs s’est accrue. En 2019, le comité consultatif des investisseurs de la SEC, un groupe d’experts externes, a publié un rapport indiquant que le régulateur avait renforcé un système de plomberie par procuration qui a créé un monopole naturel. « Cela réduit la pression concurrentielle pour améliorer les services rentables », indique le rapport.

Les analystes de JPMorgan ont écrit que « toute modification potentielle des règles entourant la distribution par procuration pourrait avoir un impact sur la part et la rentabilité de Broadridge ». Pourtant, après la décision de la SEC la semaine dernière, les défenseurs des changements ont perdu de leur élan.

« Lorsque vous entendez que les actionnaires paient des millions de plus en frais que nécessaire, c’est une priorité pour la SEC sur laquelle il vaut la peine de travailler », a déclaré Grim. « Mais la SEC a beaucoup de choses à craindre, et seulement autant de personnes et autant d’heures dans la journée. »