La chancelière n’a pas de plan clair pour une croissance économique plus rapide et plus verte

Rishi Sunak, chancelier de l’échiquier, a préfacé son examen du budget et des dépenses en affirmant que le Royaume-Uni a « une économie adaptée à une nouvelle ère d’optimisme ». Pourtant, la seule bonne nouvelle sans ambiguïté est une reprise plus rapide que prévu de la récession induite par Covid. Même ce soulagement est limité par les perturbations post-Covid et post-Brexit, en particulier une inflation élevée.

« La croissance des salaires et des revenus réels devant s’arrêter l’année prochaine », selon le groupe de réflexion de la Resolution Foundation, la reprise pourrait bientôt sembler terminée. Mais une préoccupation encore plus grande est de savoir si la politique du gouvernement justifie tout optimisme quant aux perspectives économiques à long terme.

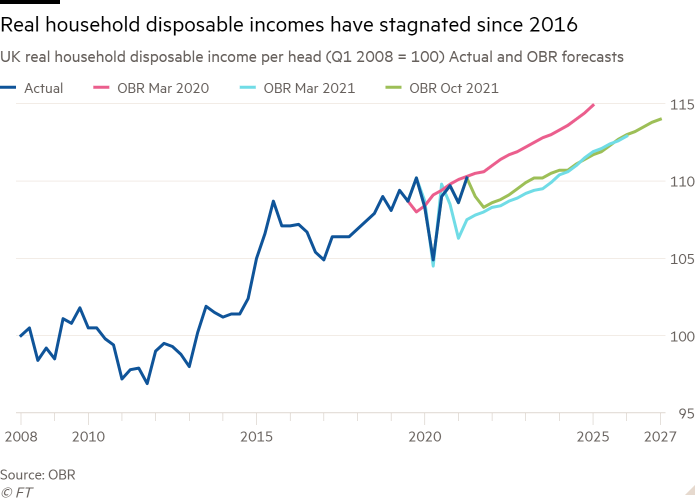

La vérité, hélas, est que l’économie britannique a longtemps été embourbée dans une croissance médiocre. Paul Johnson de l’Institute for Fiscal Studies a noté que si les tendances d’avant la crise financière s’étaient poursuivies, les revenus bruts moyens réels seraient supérieurs d’environ 40 pour cent à ce qu’ils sont actuellement. Selon la Resolution Foundation, cela a été « la décennie la plus faible pour la croissance des salaires depuis les années 1930 ».

Une si longue période de faible croissance de la productivité, des gains réels et des revenus disponibles réels a rendu les électeurs grincheux. C’était même une bonne partie de la raison du Brexit. Mais une croissance faible rend également toutes les options politiques douloureuses : avec une croissance lente des revenus et une forte pression pour une augmentation des dépenses de santé, de protection sociale et de retraite, soit les impôts doivent augmenter en proportion du revenu national, soit le reste des dépenses publiques est impitoyablement comprimé.

La meilleure réponse doit être une croissance plus rapide, mais qui doit aussi être cohérente avec les engagements climatiques. Ce qui frappe le plus dans le discours de la chancelière, c’est l’absence de réponse intégrée à ces défis.

Alors qu’est-ce qui manquait ? L’un des échecs a été de montrer comment la stratégie de croissance, la fiscalité et les objectifs climatiques ambitieux s’articulent. Au lieu de se vanter d’une nouvelle année de gel des taxes sur l’essence, par exemple, la chancelière aurait dû annoncer un plan visant à introduire une taxe carbone à un taux en augmentation constante, combiné à un engagement à transférer les revenus aux ménages. Cela aurait créé les signaux de prix dont les entreprises et les ménages ont besoin ainsi qu’une détermination correspondante pour protéger ces derniers du coût.

Un échec étroitement associé était d’indiquer comment le taux d’investissement beaucoup plus élevé dont l’économie aura besoin pour accélérer la croissance et l’atténuation du changement climatique, en particulier dans le secteur privé, doit être motivé et financé.

Un engagement en faveur d’une hausse de la taxe carbone contribuerait à la motivation. Mais tout aussi important aurait été de s’engager à un crédit d’impôt sur les sociétés pour tous les investissements, l’année où ils sont réalisés.

Cela pourrait être combiné à un taux global d’imposition des sociétés plus élevé. L’impôt retomberait alors plus lourdement sur les entreprises qui n’investissent pas. Dans son discours, Sunak a déclaré que sa « super déduction » (une version de cette idée) « fait de notre régime fiscal pour l’investissement des entreprises un véritable leader mondial, nous faisant passer du 30e rang de l’OCDE au 1er. Et, d’une valeur de 25 milliards de livres sterling au cours des deux années où il est en place, ce sera la plus grande réduction d’impôt sur les entreprises de l’histoire britannique moderne. » Mais pourquoi est-il en place depuis seulement deux ans ? Cela résoudra-t-il le problème de longue date du faible investissement des entreprises au Royaume-Uni ? À peine.

Ensuite, il y a le défi de fournir le capital-risque pour l’investissement. Une question cruciale ici est le rôle et la structure des fonds de pension britanniques. Tels qu’ils sont actuellement constitués et réglementés, ceux-ci sont trop fragmentés et investis avec beaucoup trop de prudence. Une modification de la réglementation des retraites, y compris une consolidation des fonds, ainsi qu’une évolution vers des régimes à « cotisations définies collectives », devraient faire partie d’une réforme radicale des retraites.

Un autre défi encore est de savoir d’où proviendront les économies pour financer le taux d’investissement plus élevé dont le pays aura besoin. Le Royaume-Uni enregistre déjà des déficits courants très importants. Alors, le pays devrait-il risquer de dépendre encore plus des capitaux étrangers, ou devrait-il y avoir des taux d’épargne intérieure sensiblement plus élevés à plus long terme ? Si ce dernier doit être un objectif politique, comment les économies les plus élevées pourraient-elles être réellement réalisées ?

De nombreux autres défis se posent si le Royaume-Uni veut atteindre une croissance plus rapide, tout en entreprenant une transition verte ambitieuse. Le gouvernement dépense-t-il suffisamment pour l’excellence de la recherche scientifique? L’éducation et les compétences seront-elles suffisamment financées ? Les ambitions de montée en niveau mèneront-elles à quelque chose de réel et de durable ?

L’Examen du budget et des dépenses a offert l’occasion d’exposer la réflexion du gouvernement sur la façon dont il entend résoudre ces défis de longue date et incontestablement redoutables. Cela en a fait un moment important pour le gouvernement, le pays et l’économie. Ce qui a été offert était loin d’être à la hauteur de l’occasion. Sunak est peut-être optimiste. Moi, hélas, non.

martin.wolf@ft.com

Suivez Martin Wolf avec myFT et sur Twitter