Jack Ma’s Ant cherche à reconstruire sa valorisation après son introduction en bourse

Ant Group exige une part plus importante de commissions lucratives de sa plate-forme de paiement populaire au détriment des banques locales alors que la plus grande fintech de Chine tente de compenser les pertes résultant d’une répression gouvernementale sur ses activités de prêt.

Cette décision aidera l’actionnaire majoritaire d’Ant, le milliardaire chinois Jack Ma, à reconstruire la valorisation du groupe après que Pékin en novembre eut retiré l’offre publique initiale prévue de 37 milliards de dollars de la société, qui aurait été la plus importante au monde.

Ma a depuis en grande partie disparu de la vue du public tandis que Pékin a lancé de nouvelles règles restreignant les prêts en ligne dans le cadre d’une répression plus large des fintechs, ce que le président chinois Xi Jinping a signalé ce mois-ci ne faisait que commencer.

Plusieurs prêteurs ont déclaré au Financial Times qu’ils avaient accepté d’autoriser Ant’s Alipay, le plus grand service de paiement mobile de Chine, à augmenter sa part des frais de traitement des transactions effectuées sur sa plate-forme jusqu’à 80% depuis le début de cette année.

Les commerçants en Chine paient des frais sur chaque transaction effectuée à l’aide d’Alipay, répartis entre la fintech, la banque du client et Unionpay, la société de services de cartes du pays. La part d’Alipay dans ces frais a augmenté tandis que celle des banques a diminué.

Au lieu d’utiliser des espèces ou de glisser des cartes de crédit, la plupart des consommateurs chinois effectuent des paiements via des applications mobiles, telles qu’Alipay, pour tout, des cafés Starbucks aux billets de train et aux achats en ligne. Cela a donné à Alipay un pouvoir de tarification important sur ce qu’elle facture pour ses services.

L’augmentation des frais de Ant souligne également les défis auxquels Pékin est confronté pour apprivoiser le champion de la fintech, dont la domination de la finance en ligne en Chine a affaibli l’emprise de l’État sur le secteur.

«Ant a le dessus dans les négociations sur les prix car nous comptons sur Alipay pour développer nos activités», a déclaré un dirigeant d’une banque qui travaille avec la fintech. «Le gouvernement ne peut pas faire grand-chose.»

Ant n’a pas répondu aux demandes de commentaires du FT.

Ant est malmené par la répression de son activité de prêt à marge élevée, en vertu de laquelle la fintech prend des frais pour mettre en relation les emprunteurs sur sa plate-forme en ligne avec des prêteurs, généralement des banques.

Selon un projet de loi publié en novembre dernier, la fintech devra apporter beaucoup plus de capitaux pour les prêts qu’elle propose en partenariat avec les banques tout en faisant face à des limites dans la levée de fonds sur le marché de la dette.

Pour compenser la baisse de rentabilité due à l’évolution de son activité de crédit, Ant est devenue plus agressive avec sa division de paiements en ligne.

« Ant est toujours à la recherche d’une introduction en bourse et elle souhaite améliorer sa valorisation qui a été durement touchée par la refonte réglementaire », a déclaré un proche de la firme. «La solution est de se développer dans des domaines qui présentent moins de restrictions.»

Le groupe fintech a commencé à poursuivre cette approche plus stricte dans les négociations avec les banques au cours des derniers mois. C’était malgré un avertissement de la Banque populaire de Chine, la banque centrale, en janvier, selon laquelle elle réprimerait les pratiques monopolistiques dans l’industrie des paiements électroniques.

Les données officielles montrent qu’Alipay compte plus d’un milliard d’utilisateurs actifs et traite plus de la moitié des paiements électroniques non bancaires en Chine. Cela fait de Ant une cible de la réglementation anti-monopole qui vise à restreindre les entreprises à environ un tiers des parts de marché.

Le resserrement de la réglementation, cependant, n’a pas fait grand-chose pour donner aux banques une voix plus forte dans les négociations avec Ant. Plusieurs prêteurs ont déclaré avoir accepté de permettre à Ant d’augmenter sa part des frais de transaction non seulement cette année mais aussi en 2022.

«Nous ne pouvons pas nous permettre de perdre un partenaire comme Ant», a déclaré un banquier qui travaille avec le groupe fintech.

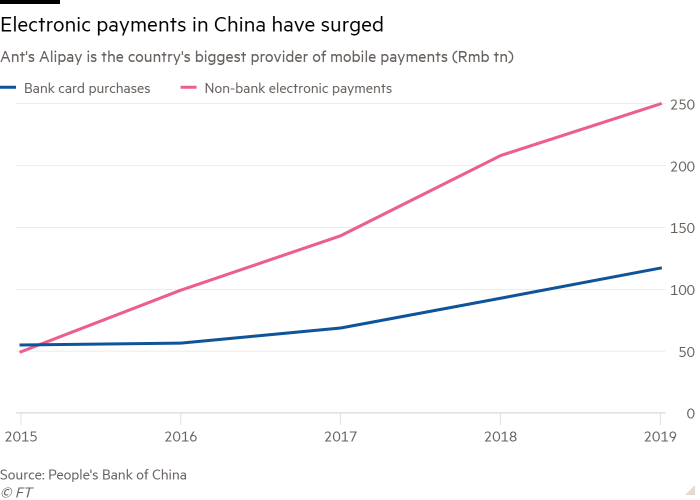

Les données officielles montrent que les plates-formes de paiement mobile du pays, dirigées par Alipay, ont rapporté 295 milliards de roupies (45,2 milliards de dollars) de transactions l’année dernière. Cela par rapport à Rmb117tn pour les achats par carte bancaire la même année.

Alors que la popularité d’Alipay ne cesse d’augmenter, les banques se précipitent pour travailler avec la plate-forme pour faire en sorte que leurs cartes de crédit se démarquent de la concurrence. Un responsable financier basé à Pékin a déclaré que les prêteurs chinois avaient rejoint «une course aux armements» pour offrir des incitations Alipay afin que la plate-forme listera leur carte de crédit comme partenaire privilégié.

« Il y a un Alipay que tout le monde utilise et des dizaines de cartes de crédit qui ne se distinguent pas les unes des autres », a déclaré le responsable. «Selon vous, qui a le plus de pouvoir de négociation?»

Des personnes proches de la PBoC ont déclaré que la banque centrale envisageait diverses mesures pour briser le monopole de Ant.

Mais toute tentative de restructuration du secteur nécessiterait une coordination entre divers acteurs du marché, y compris Ant et ses concurrents, ce qui serait difficile compte tenu de leurs intérêts contradictoires.