FNB IPO : les cours et les valorisations des actions de technologie inférieure sont gênants

ismagilov

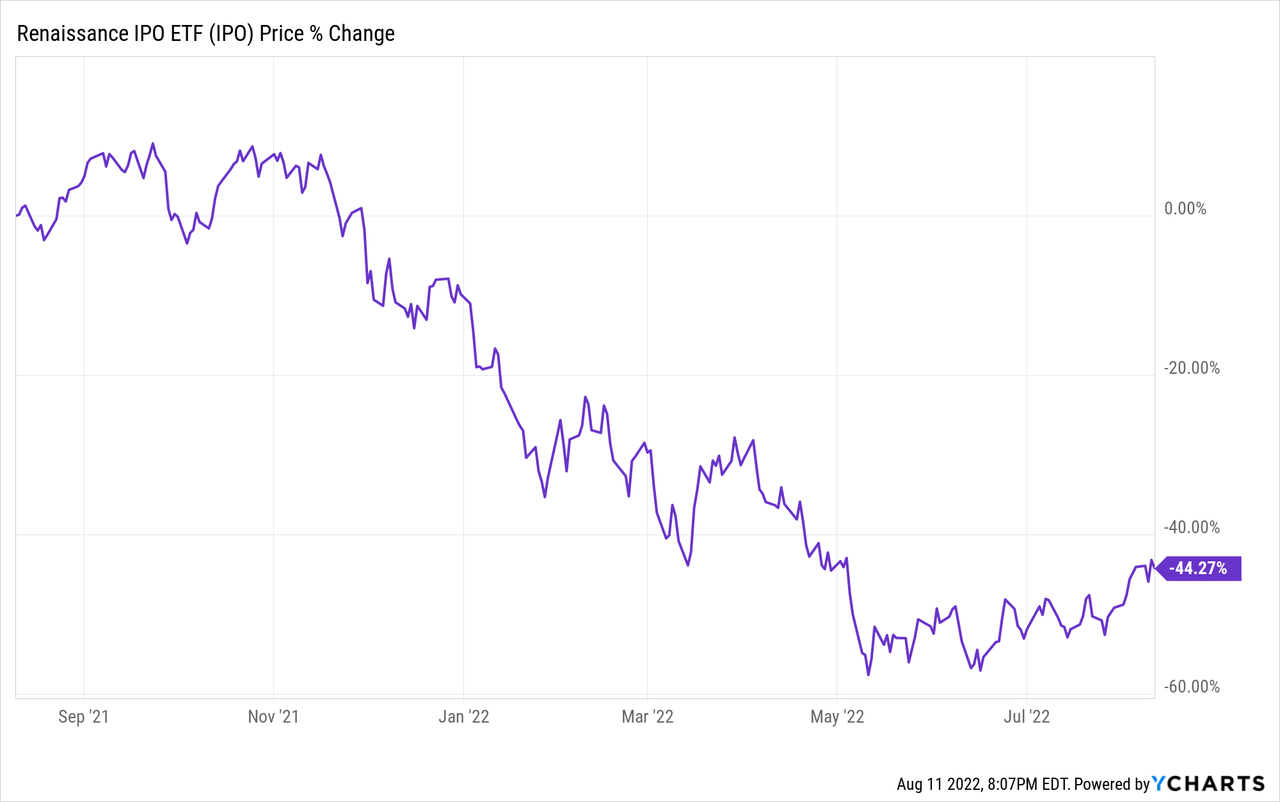

Le FNB Renaissance IPO (NYSEARCA : introduction en bourse) est un ETF indiciel d’actions qui investit dans des sociétés récemment introduites en bourse. Bien qu’il y ait de nombreux facteurs importants à prendre en compte lors de l’analyse de l’introduction en bourse, y compris les perspectives de croissance et les valorisations des avoirs sous-jacents du fonds, je souhaite me concentrer sur une question spécifique dans cet article : les pertes récentes et leurs implications. L’introduction en bourse est en baisse de plus de 40% au cours des douze derniers mois, ce qui a des implications importantes pour les actionnaires.

Les participations sous-jacentes d’IPO financent une partie importante de leur CAPEX et de leur masse salariale en émettant des actions, ce qui dilue les actionnaires existants. Lorsque les cours des actions sont élevés, les entreprises peuvent émettre des actions à des prix et à des conditions favorables, minimisant la dilution, au profit des actionnaires existants. Lorsque les cours des actions sont bas, c’est le contraire qui est vrai et l’émission d’actions entraîne une dilution excessive et destructrice des actionnaires. Les cours des actions ont chuté de 55 % au cours des douze derniers mois, augmentant la dilution attendue des actionnaires suite à l’émission d’actions, un effet négatif important pour le fonds et ses actionnaires. Dans ces conditions, je n’investirais pas dans ces sociétés, ni en introduction en bourse.

IPO – Présentation rapide

IPO est un ETF indiciel d’actions qui investit dans des sociétés américaines récemment introduites en bourse, définies comme celles qui ont été introduites en bourse au cours des trois dernières années. Il suit l’indice Renaissance IPO, un indice de ces mêmes titres. Il s’agit d’un indice pondéré en fonction de la capitalisation boursière, avec un plafond de sécurité de 10 % destiné à assurer la diversification.

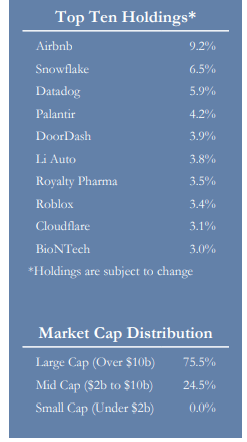

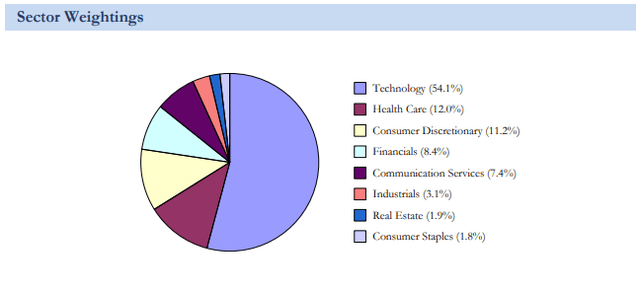

IPO investit actuellement dans exactement 100 entreprises, en se concentrant sur l’industrie technologique. Les principales participations du fonds comprennent des sociétés technologiques bien connues qui sont récemment devenues publiques, notamment Airbnb (ABNB), Snowflake (SNOW) et BioNTech (BNTX). Les principales participations et pondérations du secteur sont les suivantes.

introduction en bourse

introduction en bourse

À mon avis, et compte tenu de ce qui précède, IPO suit fidèlement le marché américain des introductions en bourse. Cela a de nombreux avantages et inconvénients, mais pour cet article, je voulais me concentrer sur l’impact de la baisse des cours des actions sur les perspectives à long terme de ces sociétés. Regardons.

IPO – Analyse de l’émission et de la dilution d’actions

La technologie a considérablement sous-performé ces derniers mois, les petites entreprises technologiques à forte croissance enregistrant des pertes supérieures à la moyenne. L’IPO lui-même est en baisse de plus de 40% ces douze derniers mois, des pertes très importantes.

Dans la plupart des cas, la hausse des cours des actions a l’effet inverse, entraînant une baisse des rendements des dividendes, des bénéfices et des flux de trésorerie disponibles, ce qui se traduit finalement par une baisse du rendement total pour les actionnaires, toutes choses étant égales par ailleurs. Des cours boursiers plus élevés signifient également des valorisations mousseuses qui pourraient éventuellement entraîner des pertes en capital, en supposant que les valorisations se normalisent.

Ce qui précède est, je pense, le de base histoire sur la façon dont les cours et les valorisations des actions affectent les investisseurs. Les prix bas des actions et les valorisations bon marché sont généralement bons, et vice versa. Il existe cependant d’autres considérations importantes, mais parfois négligées. Un peu de contexte d’abord.

Les entreprises de tous bords investissent dans les biens d’équipement, les immobilisations corporelles, la R&D et d’autres CAPEX. Ces dépenses sont nécessaires à la croissance et ont donc tendance à être particulièrement élevées pour les entreprises technologiques à forte croissance, y compris la plupart des participations sous-jacentes d’IPO. Ces mêmes dépenses peuvent être financées de plusieurs manières, notamment par des capitaux propres, des dettes ou un autofinancement à partir des bénéfices de l’entreprise. Les entreprises technologiques à forte croissance ont tendance à se tourner vers le financement par actions, car elles génèrent rarement des flux de trésorerie suffisants pour autofinancer leurs investissements de croissance, et les jeunes entreprises non éprouvées ont des coûts de financement plus élevés.

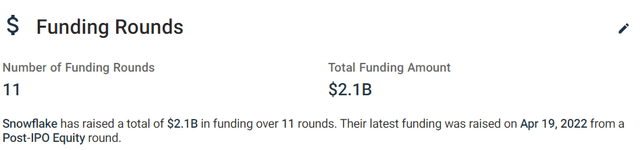

À titre d’exemple, Snowflake, la deuxième plus grande participation du fonds, a levé plus de 2,1 milliards de dollars en fonds propres depuis sa création. Le dernier tour a eu lieu en avril 2022, il y a à peine quatre mois, pour 0,6 milliard de dollars, donc les besoins de financement sont assez importants et continus.

Crunchbase

Le financement par fonds propres signifie émettre des actions, ce qui signifie diluer les actionnaires existants, ce qui est négatif pour ceux-ci. Lorsque le cours des actions est élevé, une société peut avoir besoin d’émettre un nombre relativement faible d’actions, minimisant ainsi la dilution et garantissant ainsi un minimum de préjudice aux actionnaires existants. Lorsque les cours des actions sont bas, c’est l’inverse qui est vrai et le financement par actions est un facteur négatif important pour les actionnaires existants.

À titre d’exemple, revenons à l’exemple Snowflake ci-dessus. Snowflake a émis pour environ 600 millions de dollars d’actions le 19 avril 2022. À l’époque, Snowflake se négociait à un prix de 197 dollars, avec 300 millions d’actions en circulation. En supposant que les actions aient été émises à ce prix, la société aurait dû émettre environ 3,0 millions d’actions, diluant les actionnaires existants d’environ 1,0 %, ou très peu. Le cours de l’action de Snowflake a chuté depuis avril, la société se négociant actuellement à 167 $ par action. Si des actions ont été émises à d’aujourd’hui prix, la société devrait plutôt 3,6 millions d’actions, diluant les actionnaires existants d’environ 1,4%, un peu plus qu’auparavant. Si le cours de l’action Snowflake continue de baisser, la dilution augmentera également. Pour les entreprises qui s’appuient sur des fonds propres pour financer leurs CAPEX, les cours bas des actions augmentent la dilution des actionnaires lors de la levée de fonds, ce qui est négatif pour les actionnaires existants.

Les valorisations elles-mêmes comptent également, bien que moins pour la plupart des entreprises à forte croissance, y compris la plupart des avoirs sous-jacents d’IPO. Les valorisations bon marché augmentent le taux de rendement minimal des investissements relutifs financés par des actions, tandis que les valorisations mousseuses ont l’effet inverse. Émettre des actions pour une entreprise comme Petrobras (PBR), avec un ratio P/E de 2,8x et un rendement du dividende à terme de +20 %, serait certainement une très mauvaise idée, car vous diluez un rendement du dividende de 20 % et un rendement de 35 %. % de rendement des bénéfices, qui sont tous deux des chiffres très significatifs. Mieux vaut recevoir simplement les bénéfices et les dividendes tels qu’ils sont. Émettre des actions pour une entreprise comme Snowflake, avec un ratio P/E de 1200x et sans dividendes, est une bien meilleure idée, car vous diluez un extrêmement les maigres bénéfices rapportent, et il n’y a pas de dividendes à proprement parler. Mieux vaut investir pour essayer d’augmenter ses revenus.

Dans tous les cas, les prix bas des actions et les valorisations bon marché sont négatifs lors de l’émission d’actions, ce qui est assez courant pour les avoirs sous-jacents d’IPO. Ces entreprises ont vu leurs prix et leurs valorisations s’effondrer ces derniers mois, en baisse de plus de 40 % au cours de l’année écoulée, ce qui compromet considérablement leur capacité à lever des fonds propres à des conditions favorables. Au mieux, les entreprises pourront toujours lever des fonds, mais à des conditions moins favorables, augmentant la dilution des actionnaires, un effet négatif important pour les actionnaires existants. Au pire, les entreprises ne pas être en mesure de lever des fonds propres à des conditions raisonnables, les CAPEX devront être réduits et la croissance ralentira. Les VC ont déjà averti les startups et similaires que ce sera très probablement le cas, et de se préparer en conséquence.

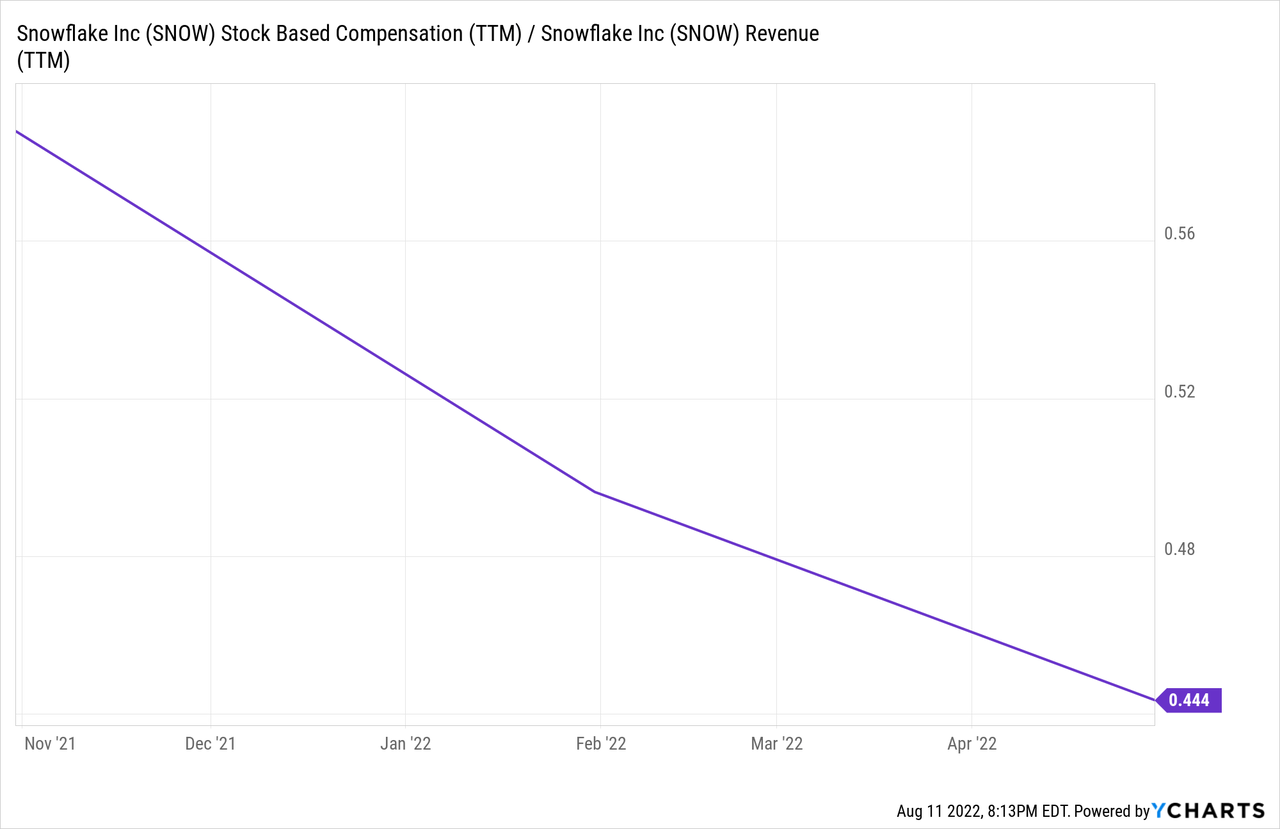

Les entreprises technologiques à forte croissance émettent aussi parfois des actions pour rémunérer les employés (SBC). Cela permet de conserver les précieuses liquidités de l’entreprise et d’aligner les incitations des employés, au profit de l’entreprise et de ses actionnaires. Cela dilue également les actionnaires existants, ce qui est négatif pour la même chose. L’effet net de ces politiques dépend principalement des cours et des valorisations des actions. La rémunération en actions a tendance à être positive lorsque les cours et les valorisations des actions sont élevés, car la dilution des actionnaires est minimisée lorsque c’est le cas, et vice versa. Les entreprises technologiques à forte croissance ont tendance à avoir des plans SBC importants. Snowflake, par exemple, dépense plus de 600 millions de dollars en SBC, ce qui équivaut à environ 45 % du chiffre d’affaires de l’entreprise. revenus, une quantité massive.

Soit dit en passant, compte tenu des plans SBC excessifs, je ne sais pas si bon nombre de ces entreprises ont une voie claire vers la rentabilité ou la génération de flux de trésorerie. Snowflake ne semble rentable qu’en payant une partie importante de ses coûts salariaux, équivalant à 45 % de ses revenus, en émettant des actions. Ce n’est pas une entreprise durable sans injections constantes de capital des actionnaires, ce qui signifie que ce n’est pas une entreprise durable périodeà mon avis du moins.

Pour les entreprises technologiques à forte croissance et les actionnaires, la baisse des cours des actions et des valorisations est à la fois un facteur négatif important, car cela rend plus difficile le financement des CAPEX et la masse salariale sans entraîner une dilution importante des actionnaires. Ces problèmes ont déjà un impact négatif important sur l’industrie, de nombreuses entreprises technologiques réduisant leurs CAPEX et augmentant la masse salariale. Ce sont des inconvénients importants, mais parfois négligés par les investisseurs, car la plupart des entreprises ne sont tout simplement pas confrontées à ces problèmes. Les entreprises technologiques à forte croissance le font, et les investisseurs doivent donc tenir compte de ces questions avant d’investir.

À mon avis, l’époque de l’argent facile, des valorisations exorbitantes du secteur de la technologie, de la croissance financée par des actions et de la surperformance constante de la croissance est révolue, du moins pour le moment. L’introduction en bourse ne fonctionnera pas bien dans les conditions actuelles, donc je n’investirais pas dans le fonds pour le moment.

Conclusion – Aucune raison d’acheter

Les avoirs sous-jacents d’IPO dépendaient du cours élevé des actions pour financer leur CAPEX et leur masse salariale. La baisse des cours boursiers a nui à leurs modèles économiques et remis en cause leurs perspectives à long terme, des effets négatifs très importants. Dans ces conditions, je n’investirais pas dans ces participations, ni en introduction en bourse.