Excellente entreprise, mais l’évaluation est exorbitante

NIO inc. (NIO) conçoit et fabrique des véhicules électriques de haute technologie en Chine. Acteur majeur et innovateur dans les technologies de connectivité, de conduite autonome et d’intelligence artificielle, il est en concurrence directe avec Tesla (TSLA).

La principale valeur de NIO provient de son positionnement concurrentiel sur le marché des véhicules électriques de luxe (en particulier des SUV) en Chine, résultant de sa technologie comparable combinée à son prix moins cher.

En outre, en tant que fabricant et innovateur local de premier plan dans des domaines technologiques de pointe hautement prioritaires, le gouvernement chinois a un intérêt direct dans la croissance et le succès continus de NIO. Cela devrait non seulement conduire à un soutien financier continu pendant les périodes difficiles, mais pourrait également conduire les médias contrôlés par le gouvernement à soulever l’opinion populaire contre ses principaux concurrents, comme ils l’ont fait récemment avec TSLA. (Voir le graphique boursier Nio sur TipRanks)

La société devrait continuer à générer une forte croissance grâce à la réouverture de l’économie mondiale suite à l’épidémie de COVID-19, ainsi qu’à la croissance robuste et continue de la classe moyenne chinoise. De plus, alors que ses technologies automobiles avancées continuent d’émerger et de prendre une part plus importante du marché automobile mondial, la demande pour ses produits et technologies devrait augmenter.

Cela dit, l’entreprise a également de nombreux défis à relever. Tout d’abord, il fait déjà face à une concurrence importante de la part de grandes entreprises, telles que TSLA, qui possèdent de puissantes capacités d’innovation et une forte image de marque. De plus, en tant qu’entreprise chinoise, elle est confrontée à un risque politique important (comme Alibaba (BABA) récemment appris à la dure), le risque comptable et le risque d’exécution. Ce dernier risque est dû au fait qu’il s’agit toujours d’une entreprise à plus petite échelle qui doit répondre à des attentes de croissance agressives.

Mesures d’évaluation

Malgré ces défis, NIO possède toujours une position forte dans l’espace, ce qui lui donne un avantage significatif à exploiter en termes de données de consommation et de réseau spécifiques à l’industrie. Cependant, sa valorisation reste élevée. Le prix à terme des flux de trésorerie est un énorme 95,6x, et la société n’est pas encore rentable sur la base des PCGR, tout en saignant simultanément des liquidités.

La bonne nouvelle est que le chiffre d’affaires devrait tripler au cours des deux prochaines années et que l’activité devrait enfin être rentable sur la base de l’EBITDA en 2022, bien que la marge d’EBITDA soit encore probablement très mince à seulement 2,3%.

Entre son soutien du gouvernement chinois et ses 47,2 milliards de dollars de liquidités et d’investissements à court terme, il devrait disposer du soutien financier dont il a besoin pour financer ses entreprises ambitieuses et atteindre la rentabilité d’ici quelques années. Cependant, il reste hautement spéculatif étant donné qu’il doit répondre à des attentes de croissance massives dans un court laps de temps, face à des défis importants.

La prise de Wall Street

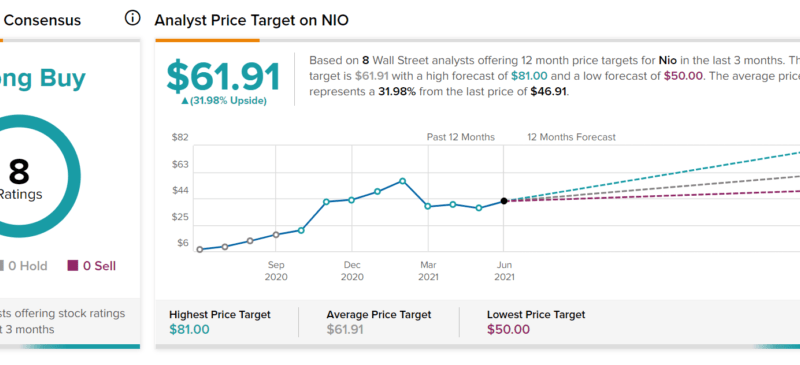

D’après les analystes de Wall Street, NIO obtient un consensus d’analystes d’achat fort sur la base de 8 notes d’achat au cours des 3 derniers mois. De plus, l’objectif de cours moyen de l’analyste Nio de 61,91 $ place le potentiel de hausse à 31,98 %.

Résumé et conclusions

NIO est un investissement hautement spéculatif en ce moment, car il a une valorisation très élevée. Par conséquent, il doit répondre à des attentes vertigineuses face à de nombreux risques afin d’offrir aux investisseurs à long terme un rendement respectable.

Cela dit, il a encore beaucoup à offrir. Nio est renforcé par son statut de leader national des technologies de pointe hautement prioritaires et d’une industrie mondiale à haute visibilité. Le gouvernement chinois continuera probablement d’aider l’entreprise directement et indirectement à aller de l’avant, et le fort vent arrière de la classe moyenne croissante de la Chine devrait également stimuler considérablement Nio.

Dans l’ensemble, l’entreprise devrait continuer à croître et les analystes restent optimistes sur les actions ici. Cela dit, compte tenu de sa valorisation élevée et de sa forte montée pour atteindre la rentabilité face à la concurrence de premier plan de TSLA, le titre reste un pari risqué. Les investisseurs pourraient être prudents d’en tenir compte avant d’établir une position.

Divulgation : À la date de publication, Samuel Smith n’avait aucun poste dans aucune des sociétés décrites dans cet article.

Avis de non-responsabilité : Les informations contenues dans ce document sont à titre informatif uniquement. Rien dans cet article ne doit être considéré comme une sollicitation d’achat ou de vente de titres.