Est-il temps d’acheter dans la trempette Huarong? Les chasseurs de bonnes affaires doivent se méfier

Photographe: LIU JIN / AFP

Photographe: LIU JIN / AFP

Une excellente opportunité d’achat est-elle à portée de main? China Huarong Asset Management Co., détenue majoritairement par le ministère des Finances, est au milieu d’une vente massive de 22 milliards de dollars d’obligations offshore. Le plus grand gestionnaire de créances en difficulté du pays a des cotes de crédit de premier ordre et son prix est désormais comparable à celui des promoteurs immobiliers à haut rendement du continent.

Dans le passé, les investisseurs qui ont balayé pendant les périodes de difficulté ont récolté de belles récompenses. En septembre dernier, lorsqu’une lettre d’avertissement de liquidités aurait circulé du groupe China Evergrande, les obligations de la société immobilière ont été critiquées, même si elle a rapidement publié un dossier indiquant que le des rumeurs de sa réorganisation ont été fabriquées. Mais ceux qui ont acheté la baisse sont probablement souriants en ce moment, car les obligations ont rebondi après qu’Evergrande a renforcé son bilan via des augmentations d’actions et des échanges de dettes en actions.

Huarong va-t-il être un autre cadeau du ciel?

Les chasseurs de bonnes affaires doivent faire preuve de prudence. China Huarong International Holdings Ltd., qui a garanti la plupart des obligations, est dans une situation financière bien plus difficile qu’Evergrande. Sans l’aide de sa société mère basée à Pékin, la filiale offshore aura du mal à rembourser ses obligations cette année.

En juin dernier – les dernières données financières disponibles – Huarong International disposait de 16,9 milliards de dollars de Hong Kong (2,2 milliards de dollars) de liquidités. Il a 3,8 milliards de dollars d’obligations qui seront remboursés cette année. La filiale offshore ne semble pas du tout générer beaucoup de cash-flow. En 2019, les coûts financiers à eux seuls se sont élevés à 9,4 milliards de dollars de Hong Kong, contre 9,5 milliards de dollars de Hong Kong de revenus provenant des intérêts et des revenus de placements. La photo n’est pas plus jolie au premier semestre 2020.

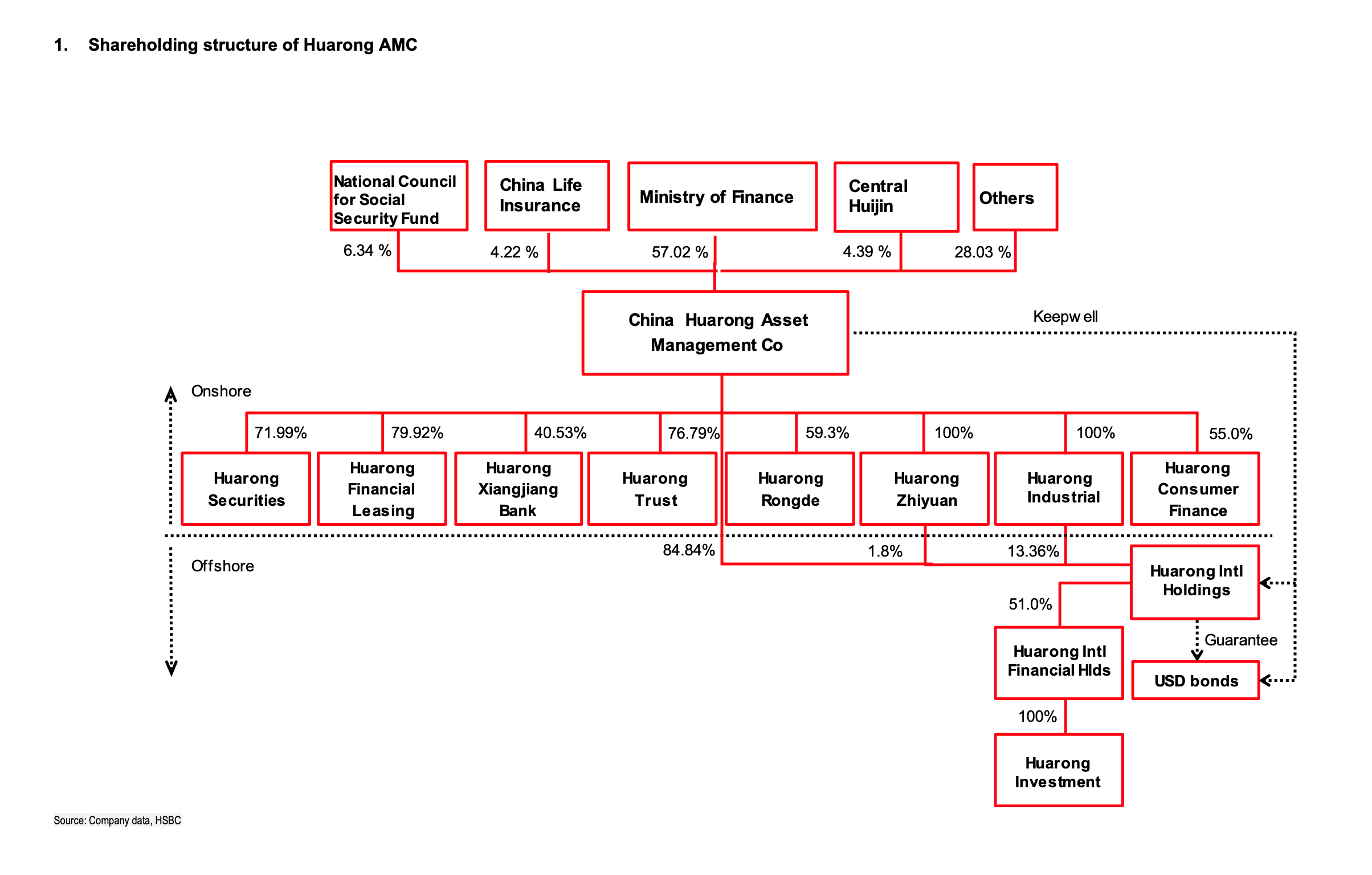

Sur le papier, la société mère de Huarong a les liquidités nécessaires pour rembourser les investisseurs étrangers. Mais le veut-il? Jetez un œil à la structure organisationnelle de Huarong. La société mère n’est garante d’aucune de ces obligations. Le soi-disant acte de maintien qu’il a prévu pour les obligations n’est rien de plus qu’un gentleman’s agreement que les tribunaux chinois n’ont pas fait preuve de cohérence dans leur maintien. Huarong n’a pas de structure complexe de participations croisées. En cas de restructuration importante, sa division internationale peut facilement être séparée pour se débrouiller toute seule.

Bloomberg

Voici le calcul simple: en juin, le parent de Huarong avait une dette de 1,6 billion de yuans (240 milliards de dollars); pendant ce temps, un tiers de ses 1,7 billion de yuans d’actifs sont le résultat d’investissements non essentiels de l’ancien patron Lai Xiaomin, qui sont en retard pour des réductions de valeur substantielles. Parmi les passifs, environ la moitié sont des prêts de banques et d’autres institutions financières, environ 20% sont des obligations et des billets émis par Huarong International et d’autres filiales. À qui restera-t-il le sac? Les régulateurs de Pékin protégeront-ils les investisseurs obligataires en dollars étrangers qui ont en partie permis Le mauvais comportement financier de Lai à Hong Kong? Ou vont-ils soutenir les banques chinoises – dont les prêts en difficulté Huarong était censé résoudre en premier lieu?

Après avoir publié Ma chronique lundi, certains investisseurs offshore ont repoussé, arguant que Huarong est une entreprise publique centrale et que ses obligations sont sécurisées. En effet, après une année record de défaillances des entreprises publiques, le consensus du marché en 2021 semblait être que Pékin garderait les entreprises publiques centrales intactes tout en permettant aux entreprises régionales de faire faillite.

Soyons clairs. La Chine a une bureaucratie tentaculaire qui peut se conformer strictement au livre. Dans ce cas, les entreprises publiques centrales sont des entités commerciales administrées par ce qu’on appelle la Commission de surveillance et d’administration des actifs appartenant à l’État. La SASAC – avec le ministère des Finances – rend compte au Conseil d’État, la plus haute autorité gouvernementale présidée par le Premier ministre chinois. Actuellement, la commission administre 97 entreprises publiques centrales: Huarong n’en fait pas partie.

Bloomberg

Caixin, un média financier influent en Chine, a rapporté le 1er avril que Huarong avait soumis un Plan de restructuration et de recapitalisation «significatif» pour approbation par ses principaux actionnaires et autorités, qui comprenait à partir de juin le ministère des Finances avec une participation de 57%. Après des injections de capitaux, cette participation pourrait bien tomber en dessous de 50%. Mardi, Bloomberg News a rapporté que le ministère est envisage de transférer sa participation à Central Huijin Investment Ltd. – une unité du fonds souverain China Investment Corp. – qui investit dans des institutions financières nationales appartenant à l’État. Le ministère a acquis toutes les actions de Huijin en 2007, mais sa le conseil d’administration est responsable devant le Conseil d’État. En bref, alors que le ministère des Finances est en fin de compte responsable de Huarong, il semble se distancier du gestionnaire d’actifs en difficulté dans la bureaucratie gouvernementale.

Bloomberg

Le vent tourne. S&P Global Ratings a récemment placé Huarong, qui a une note BBB +, sur une surveillance négative du crédit. Parallèlement, il a révisé les perspectives d’Evergrande, qui a une note B +, à stable. Mardi, Moody’s Investors Service a rejoint le parti, plaçant Huarong en cours de révision pour un déclassement.

Lorsque Evergrande a été vendu l’automne dernier, son obligation de 4,7 milliards de dollars, échéant en juin 2025, offrait au moins un taux de coupon de 8,75% payé semestriellement, ce qui a donné aux investisseurs une certaine consolation. On ne peut pas en dire autant de Huarong, dont l’obligation perpétuelle de 1,5 milliard de dollars ne fournit qu’un intérêt de 4,5%. Ayant peu accès aux marchés de capitaux onshore, Evergrande avait toujours besoin d’investisseurs obligataires en dollars et était disposé à les satisfaire avec des taux plus élevés. Huarong le parent ne dépend pas d’eux. Si c’est opportun, il peut couper son bras offshore.

Cette colonne ne reflète pas nécessairement l’opinion du comité de rédaction ou de Bloomberg LP et de ses propriétaires.

Pour contacter l’éditeur responsable de cette histoire:

Howard Chua-Eoan à hchuaeoan@bloomberg.net