Emplois au ralenti, croissance au ralenti, marchés au ralenti

Voici ce que vous devez savoir le lundi 11 octobre :

Les marchés restent d’humeur prudente alors que les traders anticipent ce qui pourrait être une session calme. Les marchés obligataires sont fermés lundi aux États-Unis, mais les marchés actions restent ouverts. Cela ne permet pas de savoir si l’activité sera inférieure à la normale. Vendredi a vu un autre rapport sur l’emploi faible, et le marché l’a mal pris. L’inflation reste élevée. Une nouvelle fois Goldman Sachs abaisse ses prévisions de croissance pour l’économie américaine. C’est le troisième mois consécutif que Goldman a réduit ses prévisions. Celui-ci n’est pas aussi dramatique que ceux précédemment lorsque les taux de croissance ont été réduits de moitié. Il rend néanmoins pour la lecture qui donne à réfléchir.

Est-ce la stagflation devant nous, ralentissement de la croissance mais hausse de l’inflation ? Certes, l’inflation s’annonce beaucoup plus transitoire que la Fed ne l’avait espéré et les marchés à terme anticipent désormais les hausses de taux de la Banque d’Angleterre et de la BCE en décembre. Les prix de l’énergie montent en flèche et les problèmes de chaîne d’approvisionnement ne s’atténuent pas de sitôt. Tout cela rend la lecture passionnante si vous êtes un ours, il était temps que quelque chose les excite !

Le dollar est légèrement plus haut à 1.1570 par rapport à l’euro. Le pétrole a dépassé les 80 $ et est maintenant à 82 $. Le bitcoin coûte 56 500 $ et l’or coûte 1 754 $. Le rendement du 10 ans américain est de 1,61%. Les actions de crypto et de pétrole aiment alors ça, mais la technologie sera martelée. Les actions bancaires aiment aussi les taux plus élevés.

Voir le forex aujourd’hui

Marchés européens sont mitigés : le FTSE est de +0,3% car il a une forte pondération énergétique, Dax -0,5%, et eurostoxx -0,5%.

Contrats à terme américains sont en baisse : S&P -0,4%, Dow -0,2% et Nasdaq -0,8%.

Meilleures nouvelles de Wall Street (QQQ) (SPY)

Goldman dit que le tapering pourrait être annoncé lors de la prochaine réunion de la Fed ainsi que la réduction des prévisions de croissance aux États-Unis.

Le Premier ministre britannique est très attentif à ce que l’industrie dit au sujet des prix élevés de l’énergie.

Sud-Ouest (LUV) doit annuler jusqu’à 1800 vols en raison du mauvais temps ce week-end ainsi que des pénuries de personnel et des problèmes de contrôle du trafic aérien.

Alibaba (BABA) et d’autres noms technologiques chinois en forte hausse suite à la décision de Meituan.

Robinhood (CAPOT) : Le dépôt auprès de la SEC détaille les risques d’une réglementation accrue de la cryptographie ainsi que d’éventuelles nouvelles règles concernant le paiement du flux de commandes-CNBC.

Baker Hughes (BKR) : Morgan Stanley relève l’objectif de cours.

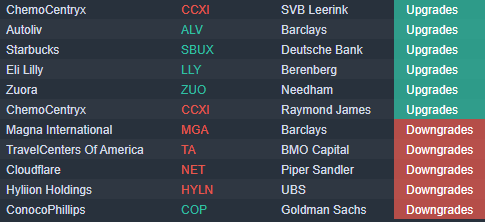

Starbucks (SBUX) : Deutsche Bank passe à Acheter.

AT&T (T) : Barclays abaisse son objectif de cours.

Netflix (NFLX) : Le Credit Suisse relève l’objectif de cours à 740 $. Keybanc relève également l’objectif de cours.

Peloton (PTON): Keybanc abaisse l’objectif de cours à 155 $.

Hyliion (HYLN) : UBS abaisse l’objectif de cours à 5 $.

ConocoPhipplips (COP) a été déclassé par Goldman Sachs.

Mises à niveau, rétrogradations et déménagements de précommercialisation

Source : Benzinga Pro

Publications économiques

Aucune sortie aujourd’hui