Chronique : boom ou bulle de Wall Street ? Ne blâmez pas tout sur la Fed

Un panneau de Wall Street est photographié devant la Bourse de New York à New York, le 28 octobre 2013. REUTERS/Carlo Allegri/File Photo

26 août (Reuters) – Wall Street atteint un nouveau record historique, tout comme le symposium de la Fed à Jackson Hole est sur le point de s’attaquer aux inégalités de richesse et le rôle de la banque centrale dans l’inflation des prix des actifs est à nouveau soumis à un examen minutieux.

Il est indéniable que des milliers de milliards de dollars d’achats d’actifs et des années de taux d’intérêt officiels de taux d’intérêt obligataires à zéro et à 10 ans à peine supérieurs à 1% ont gonflé les cours des actions.

Mais l’importance des actions de la Fed est surestimée.

La composition technologique de Wall Street, qui profite davantage de taux d’intérêt bas et d’une croissance économique plus solide, alimente la flambée des actions américaines. Et la forte expansion du bilan de la Fed est loin d’être comparable à celle de la Banque centrale européenne ou de la Banque du Japon.

Ne cherchez pas plus loin que Wall Street : le S&P 500 (.SPX) a plus que doublé par rapport à son creux COVID de mars de l’année dernière, enregistrant 51 records cette année.

Selon Ryan Detrick, stratège en chef des marchés chez LPL Financial à Charlotte, en Caroline du Nord, seuls 1964 et 1995 avaient enregistré plus de 50 nouveaux sommets à la fin août. Il estime que le S&P 500 pourrait atteindre 78 nouveaux sommets cette année, éclipsant le record historique de 77 établi en 1995.

Sur la base d’une évaluation des bénéfices à 12 mois, le S&P 500 plus tôt cette année était son plus cher depuis 1999, juste avant l’éclatement de la bulle technologique. Ce ratio cours/bénéfice a depuis baissé. Mais il est toujours au-dessus de 20, ce qui est un territoire inconnu pour la plupart des deux dernières décennies.

Les taux d’intérêt officiels et les rendements obligataires de référence ultra-bas font de l’investissement dans des sociétés rentables et génératrices de trésorerie une proposition attrayante. Pour certains investisseurs désespérés de rendement, les actions plus risquées sont une évidence.

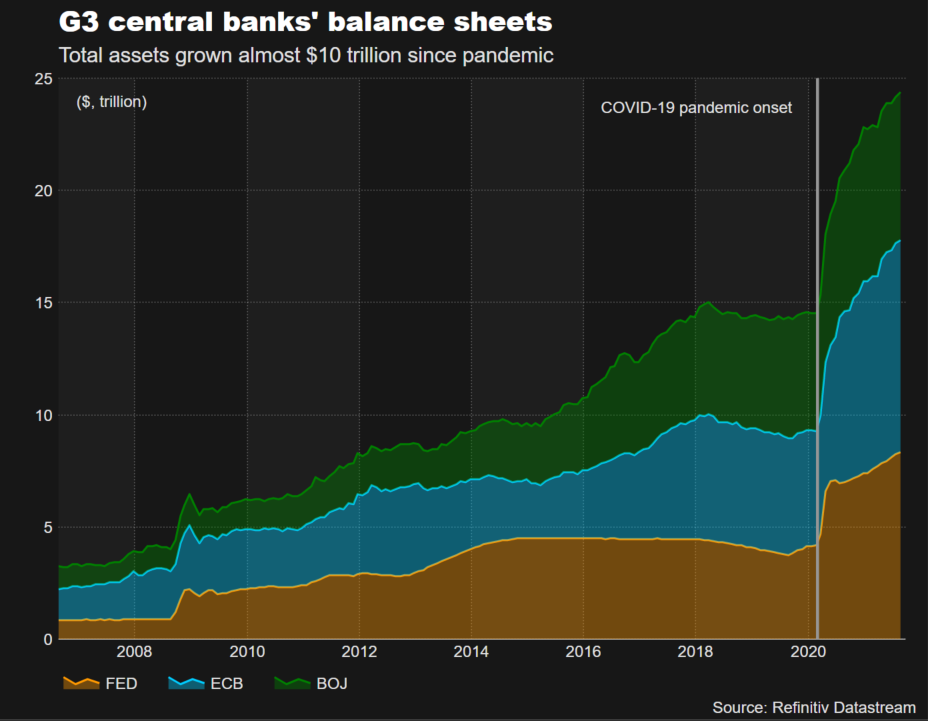

Beaucoup soutiennent qu’il y a une conséquence naturelle du doublement de la taille de son bilan à 8,3 billions de dollars depuis l’épidémie de pandémie.

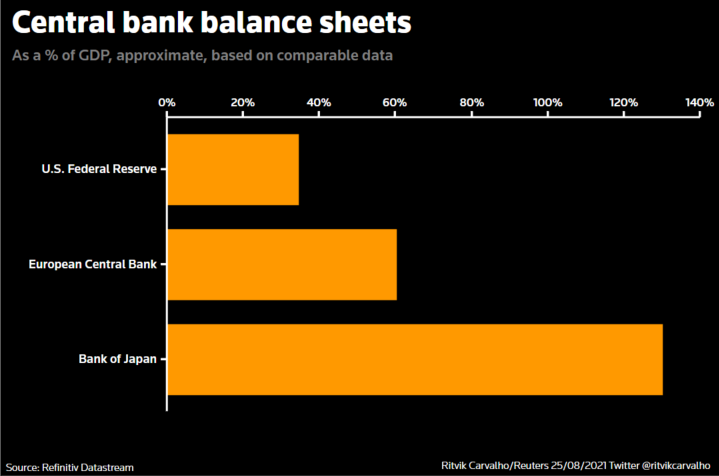

En pourcentage du PIB, il est maintenant d’environ 40 %.

Les actions et autres actifs financiers étant principalement entre les mains des plus riches de la société, les critiques affirment que la politique monétaire américaine creuse l’écart entre les riches et les pauvres et exacerbe directement les inégalités de richesse.

Pendant ce temps, les deuxième et troisième plus grandes banques centrales du monde ont également intensifié leurs achats d’actifs de lutte contre la pandémie. Leurs bilans, en pourcentage du PIB, sont bien plus importants que ceux de la Fed. Pourtant, les bourses et les valorisations de la zone euro et du Japon sont loin d’être aussi élevées.

« Le récit communément admis se concentre sur la Fed, et si tout le monde le croit, alors il se renforce d’eux-mêmes », a déclaré Meb Faber, co-fondateur et directeur des investissements chez Cambria Investments à El Segundo, en Californie.

« Mais il y a une limite à la mesure dans laquelle vous pouvez extrapoler cela. »

La BCE a porté son bilan à 9,5 billions de dollars depuis le début de la pandémie. Le bilan de la BCE représente désormais plus de 60 % du PIB de la zone euro.

De même, la Banque du Japon a augmenté son bilan de 1 400 milliards de dollars depuis mars 2020 à 6 600 milliards de dollars, soit environ 120 % du PIB.

Pourtant, l’euro Stoxx 50 (.STOXX50) n’a augmenté « que » d’environ 65% par rapport au plus bas de COVID, et est toujours de 23% en dessous de son record de mars 2000. Le ratio cours/bénéfice à terme sur 12 mois des actions européennes est d’environ 16.

Le Topix du Japon (.TOPX) est en hausse de 55% par rapport au plus bas de COVID et a un multiple avant d’environ 13.

Les deux chiffres, encore une fois, sont nettement inférieurs à leurs équivalents américains, suggérant que des facteurs autres que les largesses de la banque centrale sont à l’origine de la poussée de Wall Street.

D’une part, le marché boursier américain est beaucoup plus technologique et numérique que ses pairs mondiaux.

Un monde de taux d’intérêt zéro profite de manière disproportionnée aux entreprises technologiques, car un faible taux d’actualisation gonfle les flux de trésorerie futurs des entreprises où l’innovation de pointe est susceptible d’alimenter une croissance plus rapide. À tous égards, les cinq grandes actions technologiques «FAANG» – Facebook (FB.O), Amazon (AMZN.O), Apple (AAPL.O), Netflix (NFLX.O) et Google (GOOGL.O) – dominent Wall Rue. Ils ont augmenté plus de trois fois le S&P 500 au cours des cinq dernières années et leur capitalisation boursière de 7 000 milliards de dollars représente 21 % de l’ensemble de l’indice.

Une autre est la bonne croissance économique à l’ancienne.

Certaines des prévisions américaines les plus optimistes ont été revues à la baisse récemment, mais le Fonds monétaire international prévoit une croissance du PIB de 7,0% aux États-Unis cette année, de 4,6% dans la zone euro et de seulement 2,8% au Japon.

En plus de cela, Corporate America roule bien.

Detrick de LPL Financial note qu’environ 85 % des sociétés du S&P 500 ont affiché des bénéfices supérieurs au deuxième trimestre. Et les estimations consensuelles du bénéfice par action de 2021 représentent un bond de 43% par rapport à l’année dernière.

« Le filet de sécurité de la Fed aide à expliquer pourquoi les gens sont prêts à payer des multiples plus élevés. Mais des bénéfices plus élevés sont des bénéfices plus élevés, et cela justifie beaucoup. Les investisseurs voient toujours de meilleures opportunités aux États-Unis et sont prêts à payer cette prime », a-t-il déclaré.

Les opinions exprimées ici sont celles de l’auteur, chroniqueur pour Reuters.

Par Jamie McGeever ; Montage par Edward Tobin

Nos normes : les principes de confiance de Thomson Reuters.