Ces 3 entreprises d’énergie renouvelable deviennent trop bon marché pour être ignorées

L’industrie des énergies renouvelables est en plein essor car les centrales éoliennes et solaires sont construites dans le monde entier à des coûts qui rivalisent avec les combustibles fossiles, même sans subventions. Et certaines technologies pourraient entraîner une autre phase de croissance avec l’émergence du stockage d’énergie, des piles à combustible, des véhicules électriques et des maisons intelligentes sur le marché.

Avec autant de croissance qu’il y en a eu, les actions des énergies renouvelables ont eu du mal à gagner du terrain au cours de la dernière décennie. Mais il existe des opportunités pour les investisseurs de long terme à la recherche de valeurs, et nos contributeurs Foolish ont identifié canadien Solaire (NASDAQ: CSIQ), Partenaires renouvelables de Brookfield (NYSE: BEP), et Hannon Armstrong (NYSE: HASI) comme des offres trop bonnes pour être laissées de côté.

Source de l’image: Getty Images.

Le géant de la fabrication solaire

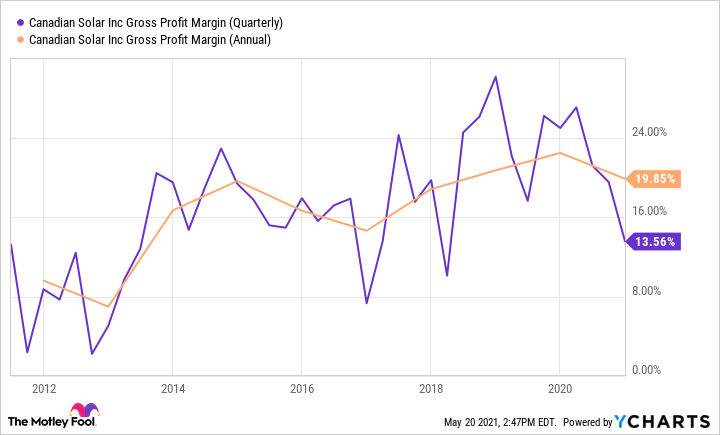

Travis Hoium (Canadian Solar): Les fabricants de panneaux solaires ont connu une période difficile au cours de la dernière décennie, car les fluctuations de prix et la baisse des coûts ont exercé une pression sur les marges et la rentabilité de l’industrie. Et cela a conduit à de multiples faillites et restructurations, ce qui a donné aux investisseurs une certaine hésitation à valoriser trop fortement les actions de la fabrication solaire. Mais dans le cas de Canadian Solar, la valeur est maintenant trop bonne pour être laissée de côté.

Au premier trimestre récemment publié, la société a déclaré un chiffre d’affaires de 1,1 milliard de dollars sur une marge brute de 17,9% et un bénéfice net de 23 millions de dollars, soit 0,36 $ par action. En 2020, la société avait un chiffre d’affaires de 3,5 millions de dollars et un bénéfice net de 147 millions de dollars, soit 2,38 dollars par action. Cela provient d’une société dont la capitalisation boursière est de seulement 2,4 milliards de dollars.

Les bénéfices sont volatils en fonction du moment où les ventes du projet ont lieu et de l’évolution des marges dans le secteur de la fabrication solaire, mais la capitalisation boursière de Canadian Solar est inférieure à une fois les ventes et son ratio P / E n’est que de 16,5 pour le moment.

Ce qui est vraiment fascinant dans cette entreprise à long terme, c’est sa position de renforcement sur le marché. Canadian Solar a une capacité de fabrication suffisante pour fournir environ un panneau solaire sur neuf installé en 2021, et cette part de marché est en augmentation. Cela lui donne plus de pouvoir de fixation des prix sur le marché, ce qui, selon la direction, entraînera cette année une augmentation des prix des panneaux solaires – presque sans précédent au cours des deux dernières décennies. Cette capacité d’augmenter les prix lorsque les coûts augmentent devrait aider Canadian Solar à améliorer lentement et régulièrement sa marge au cours de la dernière décennie.

Données de marge bénéficiaire brute CSIQ (trimestrielles) par YCharts

Les marchés solaires peuvent être volatils et la rentabilité est imprévisible, mais l’action de Canadian Solar est suffisamment bon marché pour être une valeur pour les investisseurs étant donné la position de leader du marché de l’entreprise dans la fabrication et le déploiement de panneaux solaires.

Une chance de croissance des revenus et du capital

Howard Smith (Brookfield Renewable Partners): La rotation du marché loin des actions de croissance et d’énergie alternative a fait chuter beaucoup de ces valeurs par rapport à leurs sommets. Les investisseurs peuvent en profiter en achetant des entreprises offrant de fortes opportunités de croissance et en tirant des revenus de rendements de dividendes plus élevés. Les actions de Brookfield Renewable Partners ont chuté de plus de 20% au cours des trois derniers mois. Cela a porté le rendement du dividende actuel à environ 3,5%.

Plus tôt ce mois-ci, Brookfield Renewable a déclaré que les fonds provenant de l’exploitation (FFO) – une mesure largement acceptée de la génération de trésorerie pour les entreprises à forte intensité d’actifs – ont augmenté de 21% au premier trimestre de 2021 par rapport à la période de l’année précédente. Au premier trimestre, Brookfield a également déclaré avoir investi ou accepté d’investir environ 400 millions de dollars de ses propres fonds propres dans des transactions portant sur des actifs de production d’énergie éolienne et solaire à l’échelle terrestre et offshore aux États-Unis, en Europe et en Inde.

C’est parce que la croissance de ces actifs reste forte. Dans un nouveau rapport publié ce mois-ci, l’Agence internationale de l’énergie (AIE) a déclaré que les énergies renouvelables étaient la seule source d’énergie où la demande a augmenté en 2020. Et les ajouts de capacité renouvelable ont augmenté de 45% malgré la pandémie.

La direction de Brookfield voit également cette croissance se poursuivre. Le PDG Connor Teskey a déclaré aux investisseurs lors de la récente conférence téléphonique trimestrielle qu ‘ »en raison de notre taille et de notre expertise dans toutes les principales technologies d’énergies renouvelables, nous voyons de plus en plus d’opportunités intéressantes à grande échelle pour aider les entreprises à faire la transition de la production existante vers des formes de production d’électricité plus propres, en les producteurs d’électricité entament un processus de décarbonisation de plusieurs décennies. «

Alors que les gouvernements et les industries du monde entier travaillent à la décarbonisation, Brookfield est dans une position privilégiée pour participer à la croissance de la capacité éolienne et solaire. La récente baisse du cours de l’action offre aux investisseurs un bon point d’entrée qui leur fournira également un niveau élevé de revenus du dividende actuel.

Un REIT renouvelable fiable pour les investisseurs en dividendes

Daniel Foelber (Hannon Armstrong): Les stocks d’énergie renouvelable ont été battus ces derniers temps, avec la ETF solaire Invesco (NYSEMKT: TAN) et le FNB First Trust Global Wind Energy (NYSEMKT: FAN) en baisse de 30% et 10%, respectivement, depuis le début de l’année. Malgré un bilan sain et une solide performance en 2020, les actions de la société d’infrastructures renouvelables Hannon Armstrong se sont également vendues à un taux brutal de 26%.

Données HASI par YCharts

Si vous suivez le secteur des énergies renouvelables, vous connaissez probablement les fabricants d’équipement d’origine (OEM) comme General Electric ou alors Siemens, les opérateurs aiment NextEra Energy, ou des fournisseurs de pièces et des entreprises technologiques comme Enphase Energy et SolarEdge. Hannon Armstrong n’est en concurrence avec aucune de ces sociétés. Au lieu de cela, il fournit le capital nécessaire pour rendre les projets renouvelables possibles. En tant que fiducie de placement immobilier (FPI), Hannon Armstrong a pour mission de consentir des prêts de qualité et de transmettre ses rendements aux actionnaires sous forme de dividendes. Ses contrats à long terme ont tendance à durer une décennie ou plus, ce qui rend son activité relativement stable par rapport aux autres actions d’énergies renouvelables.

Après avoir affiché son chiffre d’affaires trimestriel et son bénéfice net les plus élevés de l’histoire, Hannon a réaffirmé son objectif de générer une croissance annuelle du bénéfice distribuable par action (BPA) de 7% à 10% entre 2021 et 2023, tout en augmentant le dividende entre 3% et 5% au cours du prochain. trois ans.

Chiffre d’affaires HASI (trimestriel) par YCharts

La croissance des bénéfices de Hannon Armstrong continue de dépasser ses augmentations de dividendes, ce qui lui laisse plus de capital pour investir et construire son portefeuille de projets.

Avec un ratio cours / bénéfice (P / E) de 33 et un rendement en dividendes d’un peu moins de 3%, Hannon Armstrong est l’un des moyens les plus sûrs de profiter de la liquidation des actions d’énergies renouvelables.

Des valeurs trop bonnes pour être laissées de côté

Canadian Solar, Brookfield Renewable Partners et Hannon Armstrong ne sont peut-être pas des noms familiers ou des actions de haute technologie passionnantes, mais ce sont de grandes valeurs dans l’industrie croissante des énergies renouvelables. Et c’est pourquoi ils sont nos choix si vous recherchez des valeurs qui sont trop bonnes pour être laissées de côté en énergie aujourd’hui.

Cet article représente l’opinion de l’écrivain, qui peut être en désaccord avec la position de recommandation «officielle» d’un service de conseil haut de gamme Motley Fool. Nous sommes hétéroclites! Remettre en question une thèse d’investissement – même l’une des nôtres – nous aide tous à réfléchir de manière critique à l’investissement et à prendre des décisions qui nous aident à devenir plus intelligents, plus heureux et plus riches.