Ce que l’accumulation mondiale de dettes à rendement négatif signifie pour les bons du Trésor américain

La recherche du rendement est toujours un combat.

Le tas de dettes dans le monde qui offre un rendement nominal négatif – ce qui signifie que les investisseurs devraient effectivement payer pour le privilège de garer leur argent – est à nouveau en hausse.

Selon le Financial Times, un indice Barclays montre que le montant de la dette offrant des rendements négatifs s’élève désormais à 16 500 milliards de dollars, un sommet en six mois.

Plus tôt cette semaine, le rendement de la dette publique allemande à 30 ans TMBMKDE-30Y,

a glissé en dessous de 0% pour la première fois depuis février et s’échangeait jeudi à -0,051 %. Cela signifie que l’ensemble de la courbe des taux du gouvernement allemand se négocie à nouveau en territoire négatif.

Les rendements japonais ont également baissé, avec l’emprunt d’État à 10 ans TMBMKJP-10Y,

rendement redescendant en dessous de 0% cette semaine. Les rendements baissent à mesure que les prix des obligations augmentent. La Banque centrale européenne et la Banque du Japon maintiennent toutes deux des taux d’intérêt officiels inférieurs à zéro.

Cela fait partie d’une histoire mondiale qui a vu les rendements augmenter au début de cette année, les investisseurs ayant accepté les attentes d’une poussée reflationniste alors que l’économie mondiale rouvrait à la suite de la pandémie de COVID-19. L’inflation ronge le flux de paiements d’intérêts offerts par les obligations. La montée des craintes inflationnistes a déclenché une vente massive d’obligations, ce qui a fait grimper les rendements.

Plus récemment, les inquiétudes liées à l’inflation ont cédé la place à une crainte de croissance économique, en partie en raison de la prévalence de la variante delta du coronavirus, qui est en partie responsable de la nouvelle baisse des rendements à long terme. Aux États-Unis, les taux officiels et les rendements de la dette restent nominalement positifs, mais le taux à 10 ans TMUBMUSD10Y,

a fortement chuté, s’échangeant sous 1,14% – son plus bas depuis février – mercredi, avant de rebondir quelque peu.

Les mouvements ont déclenché une série de rotations sur le marché des actions, tandis que les principales moyennes ont enregistré une série de records. Le Dow Jones Industrial Average DJIA,

est en hausse de plus de 14 % depuis le début de l’année, tandis que le S&P 500 SPX,

a augmenté de 17,7 %.

Il n’est pas surprenant de voir des rendements mondiaux négatifs tirer les rendements américains vers le bas.

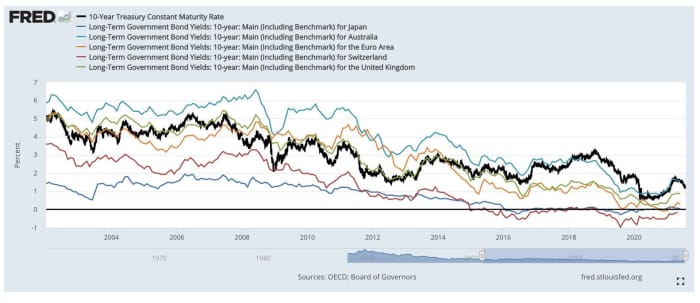

Nicholas Colas, co-fondateur de DataTrek Research, a souligné le graphique ci-dessous dans une note de jeudi, observant que la tendance à la baisse des rendements de la dette souveraine a commencé après la crise financière de 2008. Ce n’est pas seulement le résultat de l’achat d’obligations par les banques centrales. , mais aussi à une lente reprise après la récession de 2007-2009 et à une démographie vieillissante dans une grande partie du monde développé.

Le graphique ci-dessus suit le rendement du Trésor à 10 ans, la ligne noire en gras, par rapport aux rendements à 10 ans du Japon (ligne bleu clair), de l’Australie (bleu foncé), de la zone euro (orange), de la Suisse (rouge) et du Royaume-Uni ( vert). Au fil du temps, le rendement du Trésor passe du milieu du peloton au sommet, a noté Colas.

Bien qu’il existe d’autres raisons pour le recul du rendement à 10 ans par rapport à son plus haut de mars à un peu moins de 1,80%, la prise de conscience que la pandémie continue de faire des ravages sur la croissance économique mondiale est en tête de liste, a-t-il déclaré, laissant le monde répartiteurs d’actifs peu de choix.

Un certain rendement « vaut mieux que rien, donc les capitaux affluent vers les Trésors », a-t-il déclaré.