Ce graphique devrait apaiser les craintes d’une bulle immobilière

Le logement américain est souvent confondu avec Bitcoin et Tesla comme un marché à bulles. Certes, les prix ont fortement augmenté. Le prix de vente médian d’une maison unifamiliale précédemment possédée aux États-Unis a atteint 314 300 $ en décembre, en hausse de 93% en 11 ans, selon la National Association of Realtors. Mais ce graphique montre que la force derrière la hausse des prix est une pénurie d’approvisionnement, pas une frénésie spéculative.

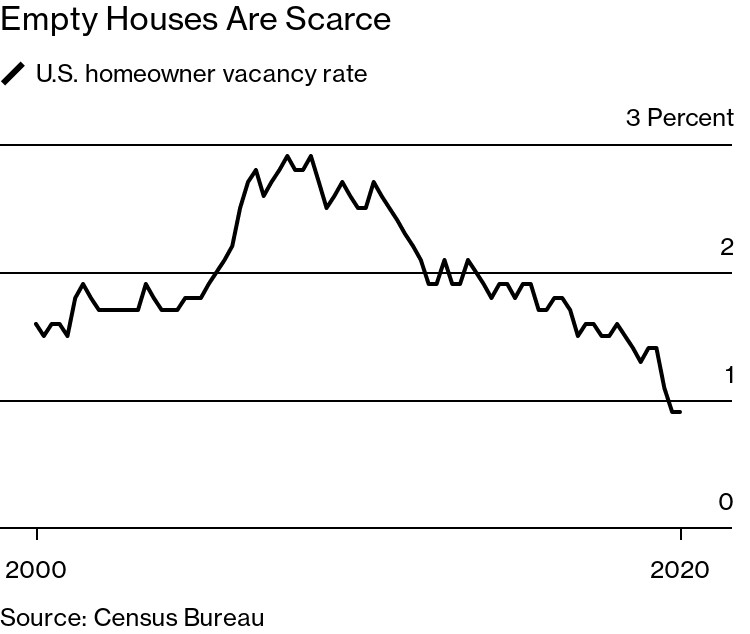

Le pic du taux d’inoccupation des propriétaires, à un peu moins de 3%, a été de 2007-2008, alors qu’il y avait vraiment une bulle sur le marché du logement. Les constructeurs construisaient des maisons plus vite que la population américaine ne pouvait former des ménages pour les occuper. Cela a pris du temps, mais les prix ont finalement chuté, les gens ont fait défaut sur leurs prêts hypothécaires et l’économie américaine s’est effondrée, contribuant ainsi à faire tomber l’économie mondiale.

La situation d’aujourd’hui ne pourrait pas être plus différente. Le taux d’inoccupation des propriétaires est de 0,9 p.

Pour être clair, il n’y a pas de quoi se réjouir, même si les propriétaires actuels sont heureux de voir leur valeur nette augmenter. L’abordabilité diminue, en particulier pour les primo-accédants. Une pénurie de logements abordables est regrettable. «Le marché actuel est insalubre», selon Lawrence Yun, économiste en chef de la National Association of Realtors dit Bloomberg.

Mais ce n’est pas le signe révélateur d’une bulle. Demandez à Laurie Goodman, une analyste du logement chevronnée qui a repéré la dernière bulle immobilière lorsqu’elle était responsable de la recherche mondiale sur les titres à revenu fixe chez UBS, la banque suisse, de 2004 à 2008. Elle est maintenant directrice du Housing Finance Policy Center de l’Urban Institute.

« Je ne pense pas que nous soyons dans une bulle immobilière », déclare Goodman. Les constructeurs d’habitations sont devenus extrêmement prudents après l’éclatement de la dernière bulle immobilière et même maintenant, dit-elle, «nous produisons en fait moins d’unités que le taux de formation de ménages chaque année. (Elle parle de l’augmentation nette des unités après avoir soustrait les maisons qui ont été démolies ou qui sont devenues inhabitables.)

Dit Goodman: «Nous avons un déséquilibre offre / demande et nous progressons lentement, lentement pour le corriger, mais nous sommes toujours en position de déficit.»

En août et septembre derniers, le stock de maisons à vendre précédemment possédées a égalé son plus bas niveau par rapport au rythme des ventes dans des records remontant à 1963. Il n’y avait que suffisamment de maisons sur le marché pour couvrir 3,5 mois de ventes, en supposant qu’il n’y en ait plus. construit, selon les données recueillies par le Bureau du recensement. L’inventaire a augmenté un peu après septembre, mais la moyenne de juillet à novembre était toujours inférieure à celle de tous les mois sauf six depuis 1963.

L’un des facteurs de la forte demande est la pandémie, qui fait que beaucoup de gens cherchent à vivre dans des maisons plutôt que des appartements. Les prêts bon marché sont un facteur encore plus important. Les taux hypothécaires ont tellement baissé que les paiements mensuels moyens ont diminué au cours de la dernière année malgré la hausse des prix, dit-elle.

Certes, si les taux hypothécaires redémarrent, les maisons deviendraient moins abordables, mais deux points à ce sujet. La première est que la plupart des gens ont des hypothèques à taux fixe, donc ils sont isolés. Selon la Mortgage Bankers Association, au cours de la semaine terminée le 15 janvier, seuls 2,7% des prêts hypothécaires nouvellement créés en volume et 7,6% en valeur avaient des taux ajustables. Le deuxième point est que les taux d’intérêt n’augmenteront probablement pas tant que l’économie ne se raffermira pas, ce qui compenserait la douleur de la hausse des taux hypothécaires.

La souscription hypothécaire est devenue si bâclée pendant la bulle immobilière que certains prêteurs ont accordé des prêts «Ninja» – pas de vérification de revenu, pas de vérification d’emploi. Maintenant, dit Goodman, «la souscription est très, très strict et c’est devenu plus strict. Les primo-accédants ont le plus de difficultés avec les souscripteurs, car leurs achats ont tendance à être plus petits et ils ont besoin de plus de prise en main. Les banques trouvent plus rentable de se concentrer sur le refinancement des prêts des acheteurs existants, dit-elle.

Les théoriciens de la bulle affirment que le marché pourrait s’effondrer lorsque les protections contre les saisies expireront, étant donné qu’un propriétaire sur 10 ayant une hypothèque est en retard sur les paiements, selon le ministère américain de l’Agriculture. Comme l’un de ses premiers actes au pouvoir, le président Biden a demandé aux agences fédérales de prolonger leurs programmes d’abstention des saisies jusqu’à la fin mars. Même en supposant que Biden ne prolonge pas à nouveau l’abstention, il n’y a aucune raison de s’attendre à une vague de saisies en avril, dit Goodman, car la plupart des propriétaires ont accumulé une valeur nette substantielle dans leurs maisons afin de pouvoir les vendre et rembourser leur hypothèque en totalité sans transpiration. Ce n’était pas le cas la dernière fois, lorsque la chute des prix a pris les gens au dépourvu avec de gros prêts hypothécaires et peu ou pas de capitaux propres.

Dans l’ensemble, dit Goodman, « Je suis très optimiste quant à la santé du marché immobilier américain. »