Alors que les entreprises de haute technologie mènent le retour au bureau, les taux de location atteignent un territoire positif

Bien que l’impact de la pandémie mondiale se fasse toujours sentir sur le marché des espaces de bureaux commerciaux, de nombreuses régions du monde s’orientent désormais vers la vie avec le COVID-19 plutôt que de fonctionner avec des restrictions strictes, selon les données de location de bureaux.

Avec 5,4 millions de pieds carrés de croissance nette de l’occupation aux États-Unis, les taux de location de bureaux au quatrième trimestre de 2021 ont été positifs pour la première fois depuis le début de la pandémie. Mener la hausse : taux de location dans les marchés de croissance secondaires (villes dont la population est comprise entre 1 et 5 millions d’habitants).

La technologie est restée le principal moteur de location jusqu’à la fin de 2021, représentant 21 % de l’activité du quatrième trimestre, selon Jones Lang LaSalle IP (JLL), une société de services immobiliers commerciaux et de gestion des investissements. Les entreprises de haute technologie ont continué de dominer l’espace de location de bureaux, ajoutant environ 3,3 millions de pieds carrés d’espace de bureau loué au cours du trimestre.

« La grande technologie, en général, s’est étendue de 10,1 millions de pieds carrés au cours de la pandémie », a déclaré Phil Ryan, directeur de recherche américain chez JLL.

Jones Lang LaSalle Propriété Intellectuelle

Jones Lang LaSalle Propriété IntellectuelleLes taux de location de bureaux, cependant, sont toujours inférieurs aux niveaux d’avant la pandémie, bien que la demande des locataires devrait augmenter progressivement tout au long de 2022 en raison de conditions favorables, selon le rapport de JLL.

Pour la première fois en deux ans, plus d’espaces de bureaux ont été loués que libérés au quatrième trimestre 2021. Dans l’ensemble, l’activité de location a augmenté de 9,2 % au cours des trois derniers mois de 2021, portant les volumes trimestriels à 71,3 % des normes d’avant la pandémie.

Cependant, la location et l’occupation sont deux choses différentes. La location fait référence à l’espace qui devrait être occupé, et non aux employés réels assis derrière des bureaux.

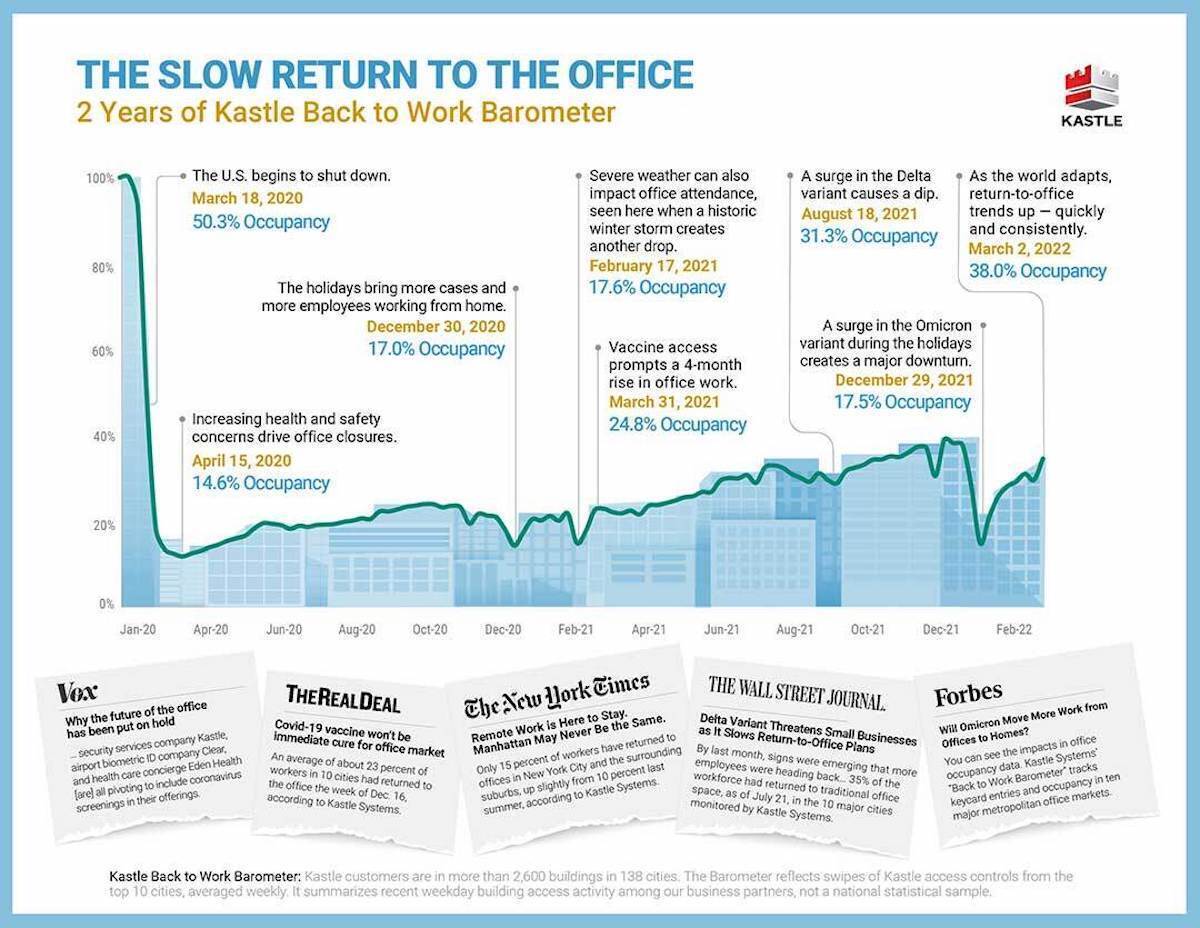

Ce mois-ci, le taux d’occupation moyen du baromètre du retour au travail de Kastle System est passé à 40,5 %, contre 39 % en novembre 2021. C’est le taux le plus élevé depuis mars 2020, et chaque ville du baromètre du retour au travail a enregistré des gains d’occupation. (Le baromètre mesure les taux d’occupation dans 10 zones métropolitaines, dont New York, Chicago, Houston et Washington DC)

Systèmes de châteaux

Systèmes de châteauxBaromètre de retour au travail de Kastle Systems.

Kastle Systems est un fournisseur de sécurité gérée pour plus de 10 000 entreprises dans le monde ; il utilise les données des badges des employés pour déterminer l’occupation du lieu de travail.

Selon la société de technologie du lieu de travail Freespace, cependant, les taux d’occupation des bureaux aux États-Unis ont connu des montagnes russes au cours des quatre derniers mois, passant de 11 % d’occupation en novembre 2021 à 3 % en janvier, pour finalement remonter à 6% ce mois-ci.

Début mai 2021, seul un immeuble de bureaux sur 20 aux États-Unis avait des niveaux d’occupation supérieurs à 10 %, et pas plus tard que le mois dernier, les taux d’occupation n’étaient en moyenne que de 16 %. D’ici 2022, environ un bureau sur cinq devrait être vide, selon Moody’s Analytics, un cabinet de conseil.

« Nous en sommes encore au point où la majorité des gens ne sont même pas dans un bureau », a déclaré Ryan. « En termes de demande à l’avenir, le consensus général est qu’il y aura une diminution nette de la demande d’espace par rapport aux empreintes existantes. Pour le marché dans son ensemble, cependant, c’est moins certain, car il y a aussi une croissance nette en termes de main-d’œuvre et en termes de nombre global de personnes qui auront besoin d’un certain niveau d’accès aux bureaux.

Espace libre

Espace libreNiveaux d’occupation aux États-Unis, 2021-22.

L’incertitude reste un thème clé pour l’avenir car il existe toujours des inquiétudes concernant les nouvelles variantes de Covid, les problèmes géopolitiques émergents et l’inflation élevée, selon le rapport de JLL.

Bien que l’activité de location soit en hausse, le taux d’inoccupation des bureaux devrait également augmenter tout au long de 2022 en raison de l’achèvement des travaux de construction commencés avant la pandémie et des regroupements de bureaux.

Une tendance affectant les volumes d’occupation est une consolidation de l’espace existant; en d’autres termes, les organisations utilisent plus efficacement l’espace qu’elles ont déjà loué pour accueillir une main-d’œuvre hybride. Une autre tendance est que de plus en plus d’organisations choisissent de louer des bâtiments neufs ou rénovés plutôt que des bâtiments plus anciens. Selon Peter Miscovich, directeur général de JLL, de plus en plus d’espaces de bureaux plus anciens sont convertis en espaces résidentiels ou en résidences pour personnes âgées ou en résidences-services.

« Il y a une prime à payer pour un espace de classe A à New York, Boston, San Francisco et Londres », a déclaré Miscovich dans une interview précédente. « Je ne pense pas que nous reviendrons jamais aux comportements de décembre 2019 et avant jamais. »

Jones Lang LaSalle Propriété Intellectuelle

Jones Lang LaSalle Propriété IntellectuelleDe nombreux espaces de bureaux de classe B et C et des campus de banlieue plus obsolètes – ou un parc immobilier urbain plus ancien – pourraient être confrontés à l’obsolescence ou à la réaffectation, comme ce fut également le cas pendant la Grande Récession, a déclaré Miscovich.

Les bâtiments de classe B et C sont généralement des biens immobiliers plus anciens ou situés dans un cadre suburbain, avec moins de commodités et une infrastructure de moindre technologie. Avant la pandémie, de nombreux bâtiments plus anciens étaient considérés comme souhaitables car ils étaient moins chers à louer.

Les entreprises adoptent également davantage un modèle d’espace collaboratif ou de « hot-desking », où les bureaux sont partagés, en fonction des jours de travail prévus, a expliqué Ryan.

« Une plus grande partie de la population n’aura pas de bureau permanent », a déclaré Ryan. « Pour l’ensemble du marché, en termes de demande, vous pouvez vous attendre à une diminution significative de l’utilisation des espaces de bureau à long terme par rapport à l’endroit où ils se trouvent actuellement. »

Certaines villes clés du monde s’en sortent mieux que la tendance générale, et les taux d’occupation ont augmenté au cours des derniers mois. Le taux d’occupation des bureaux à Londres a culminé à 42% le 10 mars, le taux journalier unique le plus élevé de la capitale depuis avant la pandémie en 2020, selon Freespace. (Les données de Freespace sont dérivées de plus de 120 000 capteurs dans des bureaux du monde entier qui mesurent l’occupation des bâtiments et les conditions environnementales.)

L’activité totale de location de bureaux a pris un tournant en 2021. L’activité de location a augmenté de 13,3 % d’une année sur l’autre (YoY) et la location au quatrième trimestre a augmenté de 29 % par rapport au quatrième trimestre 2020, selon un rapport de Cushman & Wakeman. Cette demande de location a un impact négatif sur le marché de la sous-location.

Les stocks de sous-location nord-américains ont affiché une tendance à la baisse au cours des deux derniers trimestres de 2021, après sept trimestres d’augmentation des stocks. La sous-location est un indicateur du fait que les entreprises remplissent des bureaux vides, tout comme un locataire peut sous-louer un appartement. Ainsi, lorsque les tendances de sous-location sont à la baisse, c’est un indicateur que les entreprises se retirent pour occuper leurs propres espaces loués.

« Le moment correspond à un chemin similaire aux deux récessions précédentes lorsque l’espace de sous-location a augmenté pendant environ deux ans avant d’atteindre son point culminant et de reculer », rapporte Cushman & Wakeman, un courtier immobilier commercial mondial.

Au quatrième trimestre 2021, les stocks de sous-location en Amérique du Nord ont diminué de 4,8 % d’un trimestre à l’autre (TQ). L’inventaire actuel est de 138,1 millions de pieds carrés (msf), en baisse par rapport à 145,1 msf au trimestre précédent.

Alors que la location d’espaces de bureaux commerciaux augmente, Ryan de JLL a averti que les poussées de COVID-19 pourraient une fois de plus faire reculer les gains récents.

« Le consensus général et le sentiment parmi les travailleurs autour de la sécurité des bureaux et de la mobilité des travailleurs [commuting] semble revenir à des niveaux normaux. C’est juste que la rentrée au bureau a été retardée à ce jour », a déclaré Ryan. « De toute évidence, nous sommes déjà venus ici, et nous savons que parfois ces choses ont déraillé, mais cela semble différent cette fois, d’autant plus qu’il y a aucune restriction nulle part. »

Copyright © 2022 IDG Communications, Inc.