Wall Street est sur le point de perdre alors que la Chine sécurise le pipeline d’introduction en bourse

La Chine a assuré son emprise sur les cotations offshore proposées avec de nouvelles règles qui, selon les banquiers et les avocats, favoriseront Hong Kong et les marchés nationaux chinois par rapport à Wall Street.

Les règles, qui entrent en vigueur fin mars, interviennent près de deux ans après que Pékin a freiné les introductions en bourse lucratives à Hong Kong, New York et d’autres juridictions offshore dans le cadre d’une vaste répression réglementaire.

« Nous pourrions assister à une certaine reprise des introductions en bourse américaines d’entreprises chinoises, mais il est difficile d’imaginer que les flux reviennent à leur apogée », a déclaré Zhan Kai, avocat principal basé à Shanghai au sein du cabinet d’avocats chinois Yuanda. « Le marché des capitaux américain est irremplaçable d’une certaine manière, mais de nombreuses entreprises chinoises ne sont pas complètement guéries du traumatisme des conflits géopolitiques entre la Chine et les États-Unis. »

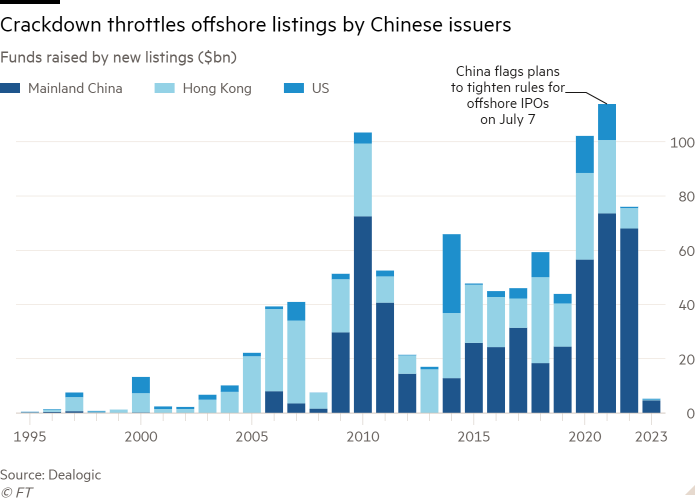

Le coût de cette perte d’activité se mesurera probablement en milliards de dollars. Au cours des deux années précédant la répression, les cotations à l’étranger d’entreprises technologiques chinoises à croissance rapide ont levé plus de 40 milliards de dollars chaque année, entraînant des frais annuels de plus d’un milliard de dollars pour les banques d’investissement, dont Goldman Sachs et Morgan Stanley.

Tout a changé lorsque le groupe de covoiturage Didi Chuxing a lancé une vente d’actions à New York en juin 2021 malgré les préoccupations des régulateurs chinois en matière de sécurité nationale. Quelques jours plus tard, Pékin a lancé une campagne de répression contre le secteur de la technologie qui a effectivement stoppé toutes les cotations offshore sauf une poignée en attendant la publication de réglementations remaniées.

Près de 90% des 76 milliards de dollars apportés par les introductions en bourse chinoises l’année dernière ont été levés à Shanghai et à Shenzhen, Hong Kong représentant presque tout le reste.

Les nouvelles règles, publiées vendredi par la Commission chinoise de réglementation des valeurs mobilières, fournissent le premier régime unifié de vérification et de contrôle des entreprises qui flottent à l’étranger.

Avant la répression, les émetteurs chinois pouvaient simplement mettre en place une structure offshore connue sous le nom d’entité à détenteurs de droits variables pour vendre des actions à l’étranger. Cela leur a permis d’éviter le long processus de vérification des introductions en bourse onshore et de contourner les restrictions sur les investissements étrangers dans certains secteurs.

Le nouveau régime codifie la structure VIE, qui nécessite désormais l’approbation de la commission et d’autres régulateurs concernés avant que le processus d’introduction en bourse puisse commencer.

Jason Elder, associé du cabinet d’avocats Mayer Brown à Hong Kong, a déclaré que la nouvelle réglementation devait « avoir un impact positif » sur le rythme des introductions en bourse à l’étranger et « devrait rationaliser le chemin vers la cotation des sociétés basées en RPC et offrir une plus grande certitude ». pour les entreprises envisageant une cotation offshore ».

Mais les banquiers ont déclaré que les entreprises hésitaient encore à tester à quel point il serait sûr de vendre des actions à l’étranger, en particulier à New York.

« Tout le monde est toujours en mode attentiste lorsqu’il s’agit de demander une cotation aux États-Unis », a déclaré un banquier d’introduction en bourse dans une maison de courtage d’État à Pékin. « Ce sont de nouvelles règles, et les gens doivent encore attendre le remaniement du personnel des régulateurs financiers. »

Cela devrait se produire après la réunion annuelle de la législature du tampon en caoutchouc de la Chine, qui doit commencer le mois prochain, a-t-il ajouté.

L’ombre portée par les tensions américano-chinoises – renforcées plus récemment par les liens de la Chine avec Moscou et Washington accusant Pékin de faire voler un ballon espion au-dessus des États-Unis – reste également importante pour les émetteurs. Ceci malgré le fait que Pékin et Washington ont fait l’année dernière une étape majeure vers la résolution d’une impasse sur l’accès aux documents d’audit pour les entreprises chinoises cotées à Wall Street.

Un cadre supérieur d’un fournisseur de services de logistique de fret en Chine prévoyant de devenir public cette année a déclaré au Financial Times que même avec le nouveau régime d’inscriptions à l’étranger en place, le groupe « n’envisagerait que les inscriptions à Hong Kong et sur le continent » afin d’éviter les risques géopolitiques. .

Il pourrait également être difficile d’obtenir des cotations importantes et plus lucratives à travers la ligne d’arrivée, ont déclaré les gestionnaires d’actifs internationaux, car la demande des investisseurs pour les actions chinoises ne s’est pas complètement rétablie.

« Nous n’avons pas encore vu de grands fonds institutionnels mondiaux réaffirmer leur appétit pour les investissements en Chine, et c’est exactement le type d’investisseur dont vous avez besoin pour une introduction en bourse à grande échelle à l’étranger », a déclaré le responsable des ventes institutionnelles en Asie pour un gestionnaire d’actifs occidental. « Certes, l’appétit reprend quelque peu, mais les gens sont encore très méfiants. »

Les autorités chinoises ont pris soin d’indiquer que la longue répression contre les groupes technologiques est terminée, et dans son annonce de vendredi, la commission a déclaré qu’elle « soutiendra les entreprises utilisant les deux [onshore and offshore] marchés. . . et partager indéfectiblement les bénéfices de la croissance économique de la Chine avec les investisseurs mondiaux ».

Pourtant, les investisseurs et les analystes ont été alarmés par la disparition récente de Bao Fan, le directeur de la banque d’investissement China Renaissance, qui a servi de teneur de livres sur de nombreuses cotations offshore – y compris le flotteur malheureux de Didi Chuxing.

Andrew Collier, analyste pays Chine chez GlobalSource Partners, un cabinet de conseil, a déclaré que le « Bao Fan [disappearance] montre que cette répression n’est pas terminée ».

Les banquiers pensent que les cotations offshore des sociétés chinoises se concentreront probablement à Hong Kong, où le risque perçu par les régulateurs aux États-Unis et en Chine est plus faible. Cela donnerait un coup de pouce bienvenu à la bourse de la ville, qui a annoncé jeudi que la collecte annuelle de fonds en actions avait chuté de plus des deux tiers en 2022 pour atteindre seulement 254 milliards de dollars HK (32 milliards de dollars).

« Hong Kong a désespérément besoin que cette entreprise revienne », a déclaré Fraser Howie, un expert indépendant de la finance chinoise. « Le fait que ce soit en dehors du [capital controls] lui donne un énorme avantage qu’aucune autre ville de Chine n’a. . . Hong Kong est en ce sens un favori naturel, même si je ne le vois pas remonter à l’âge d’or.

« Les États-Unis sont définitivement interdits maintenant et cela favorisera certainement Hong Kong », a déclaré Federico Bazzoni, directeur général de la banque d’investissement chez Vantage Capital Markets. Mais il a ajouté que les réformes visant à rationaliser l’architecture des cotations onshore de la Chine, annoncées parallèlement au nouveau régime de cotation offshore, pourraient inciter davantage d’émetteurs à choisir une cotation sur le continent plutôt qu’à Hong Kong.

« Le vrai gagnant dans tout cela pourrait être le marché des actions A en Chine », a déclaré Bazzoni, faisant référence aux actions qui se négocient sur le marché intérieur à Shanghai et à Shenzhen.