Les peines économiques arrivent par bataillons

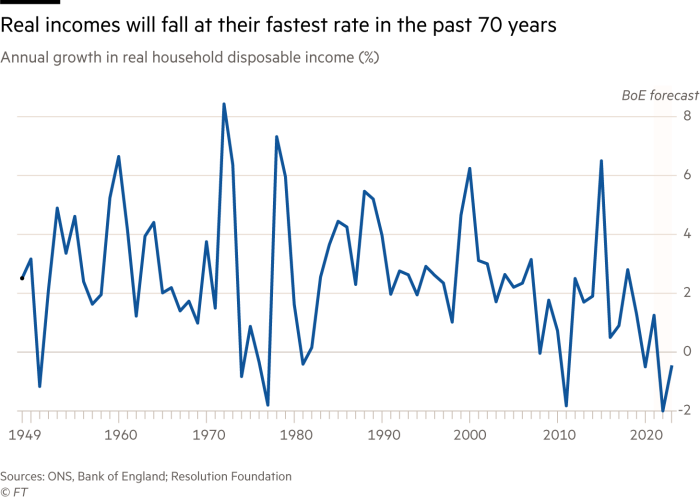

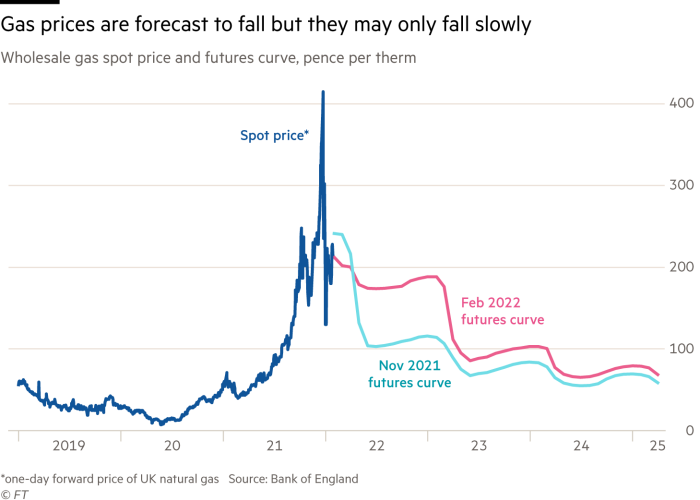

La Banque d’Angleterre prévoit la plus faible croissance des revenus réels du travail après impôt depuis plus de 70 ans, avec une baisse de 2 % cette année et de 0,5 % supplémentaire en 2023. des prix à l’importation plus élevés et les risques d’une inflation plus généralisée. Parmi les principales économies à revenu élevé, le Royaume-Uni semble être particulièrement touché. Les risques inflationnistes semblent similaires à ceux des États-Unis. Mais le Royaume-Uni est également un grand importateur net d’énergie, en particulier de gaz, car les prix ont explosé à la hausse. Le gouvernement aurait pu espérer que la disparition des nuages de la pandémie laisserait une économie ensoleillée. Mais, comme à leur habitude, les événements se sont mis en travers de leur chemin. L’économie, le peuple et le gouvernement traversent des moments difficiles.

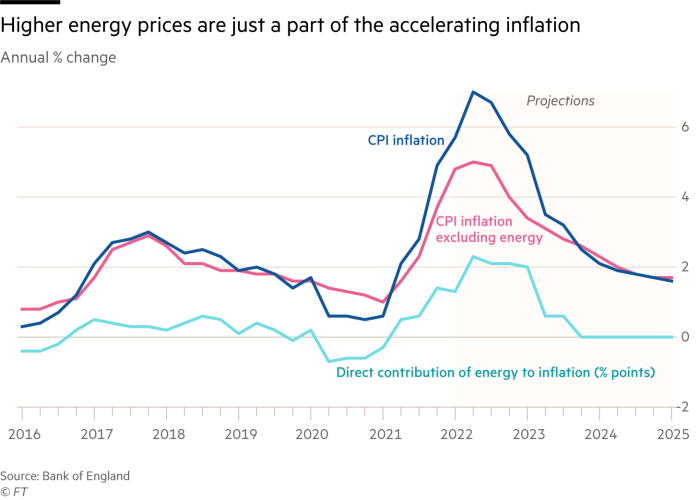

Le Rapport sur la politique monétaire de la Banque, publié la semaine dernière, notait : « Les pressions inflationnistes mondiales ont continué de s’intensifier de manière significative, en grande partie sous l’effet de la forte augmentation des prix de l’énergie et de l’impact à la hausse du déséquilibre entre l’offre et la demande de biens échangeables sur leurs prix. Sur une base pondérée au Royaume-Uni, l’inflation des prix des exportations mondiales sur quatre trimestres, y compris l’énergie, devrait atteindre environ 11 % au quatrième trimestre de 2021. » Le Royaume-Uni ne peut pas reprendre le contrôle de l’économie mondiale. Fait remarquable, les États-Unis ont généré à eux seuls la quasi-totalité de l’augmentation de la consommation de biens parmi le groupe des sept principales économies l’année dernière. Cela a ensuite entraîné les goulots d’étranglement de l’approvisionnement.

La Banque prévoit un pic d’inflation à 7¼ pour cent en avril, les trois quarts de l’augmentation entre décembre et avril derniers étant dus à la hausse des prix de l’énergie et des biens. Mais il a un problème encore plus important, qui est similaire à celui des États-Unis. Le marché du travail chauffe. Le chômage est déjà en dessous de son taux d’équilibre, estime la Banque. De manière moins spéculative, les entreprises signalent des difficultés de recrutement et des postes à pourvoir élevés. Dans l’ensemble, conclut le rapport, il existe une demande excédentaire dans l’économie, ce qui n’est pas encore le cas dans la zone euro.

Ce qui rend la situation plus difficile, c’est que les prix plus élevés des importations, en particulier de l’énergie, imposent une perte économique globale. Comme nous l’avons appris dans les années 1970, ces pertes doivent être absorbées. Si les gens jouent au jeu du passe-partout, en insistant sur des salaires et traitements plus élevés pour compenser la baisse des revenus réels, les résultats seraient soit une compression des bénéfices, ce qui nuirait à l’investissement, soit une spirale inflationniste, qui nuirait presque tout le monde.

Andrew Bailey, le gouverneur de la BoE, a dûment fait remarquer la semaine dernière que « nous avons besoin d’une modération des hausses de salaires. . . afin de résoudre ce problème plus rapidement. Cette remarque était certainement impopulaire et probablement inutile. Mais analytiquement, il avait raison. Plus les salariés chercheront à restaurer leur pouvoir d’achat dans une économie frappée par ces pertes imposées de l’extérieur, plus l’inflation sera élevée et plus le resserrement monétaire nécessaire sera impitoyable. Le désir de Boris Johnson d’une économie à hauts salaires et à forte croissance n’est pas pertinent. L’inquiétude est que la politique monétaire nécessaire pour freiner les risques inflationnistes de second tour finira par être encore plus dommageable sur le plan économique que la Banque et en fait presque tout le monde le pense maintenant.

Mais il ne s’agit pas seulement de politique monétaire. Tout comme aux États-Unis, bien que de manière différente, la politique budgétaire est également pertinente. Il en est ainsi de deux manières distinctes. La première est que seul le gouvernement a les moyens d’amortir les plus durement touchés par les pertes imposées par la hausse des prix, notamment de l’énergie. La deuxième dimension, plus large, est que l’orientation budgétaire globale influera sur la demande globale et influencera donc ce que la Banque doit faire.

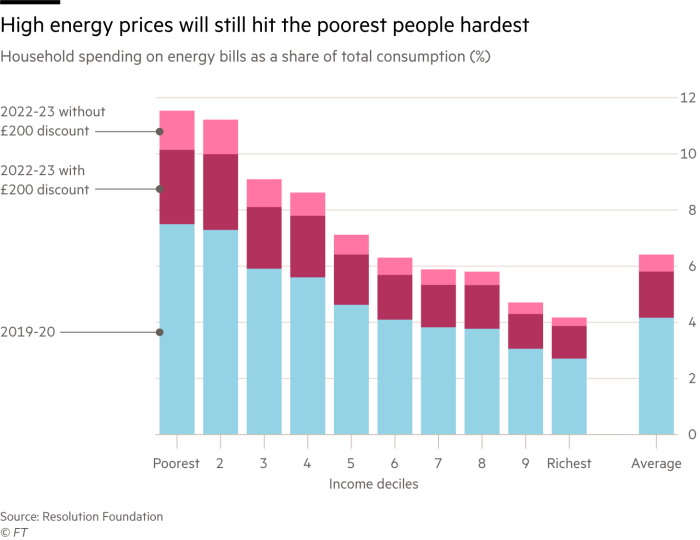

Dans le premier cas, le gouvernement a introduit un vaste ensemble de mesures, axées sur l’atténuation de la hausse des coûts de l’énergie, avec 9 milliards de livres sterling (0,4 % du produit intérieur brut) dépensés l’année prochaine. Les mesures consistent en une remise de 200 £ sur toutes les factures d’électricité à partir d’octobre, ce qui coûterait 5,5 milliards de £. Pourtant, cela ne doit durer qu’un an et doit ensuite être remboursé. Si les prix de l’énergie restent élevés, de nombreuses personnes risquent de se débattre et même de s’endetter profondément. Un soutien supplémentaire de 150 £ ira aux ménages des quatre tranches d’imposition les plus basses, pour un coût de 3,5 milliards de £. Selon la Resolution Foundation, même après la remise de 200 £, l’augmentation annualisée des prix de l’énergie (après le bond du plafond des prix en avril) sera de 39 %.

Ce paquet est mal ciblé. Une grande partie de l’avantage ira aux personnes qui n’ont pas besoin de l’argent et un nombre important de personnes les plus pauvres ne le recevront pas, en partie parce que la taxe d’habitation est obsolète, étant basée sur la valeur des propriétés en 1991. Dans l’ensemble, la charge pesant sur les pauvres restera la plus lourde car ils consacrent la plus grande partie de leurs revenus à l’énergie. (Voir tableaux).

Entre-temps, l’augmentation prévue des cotisations à l’assurance nationale, censée payer des dépenses supplémentaires de santé et de protection sociale, devrait se poursuivre. J’ai déjà soutenu que la taxe elle-même et la politique de protection sociale qu’elle finance sont indéfendables. Tout aussi important aujourd’hui est le fait que cette augmentation de la fiscalité s’ajoutera à l’impact de la hausse des prix de l’énergie et d’autres biens et services. Un optimiste pourrait faire valoir que cette combinaison de coups portés à la demande permettra au moins au resserrement monétaire d’être nettement plus faible qu’il aurait dû l’être autrement. Un pessimiste pourrait répondre qu’un tel coup dur rendra les travailleurs encore plus déterminés à récupérer leurs revenus réels perdus via des salaires plus élevés.

L’inflation élevée, les fortes hausses des coûts de l’énergie et l’affaiblissement de l’économie sont désormais parmi nous. La hausse insensée des impôts qui s’en vient ne fera qu’empirer les choses. La Banque prévoit une croissance de 1¼ pour cent l’an prochain et de 1 pour cent en 2024. Le gouvernement espérait mieux. Pas de chance. Les temps malheureux sont de retour.

martin.wolf@ft.com