Les CBDC doivent s’accompagner d’une plus grande responsabilisation

Martina Fraschini, Luciano Somoza et Tammaro Terracciano sont doctorants au Swiss Finance Institute. Ils expliquent ici pourquoi les implications des monnaies numériques de la banque centrale sur les bilans des gardiens monétaires méritent un examen plus approfondi.

Depuis la grande crise financière de 2008, les banquiers centraux sont devenus des technocrates d’une puissance rassurante. Qu’il s’agisse de turbulences sur les marchés, d’une pandémie ou même du changement climatique et des inégalités, ils semblent toujours essayer de faire quelque chose.

Cette toute-puissance est possible grâce à leur pouvoir spécial de créer de l’argent à partir de rien.

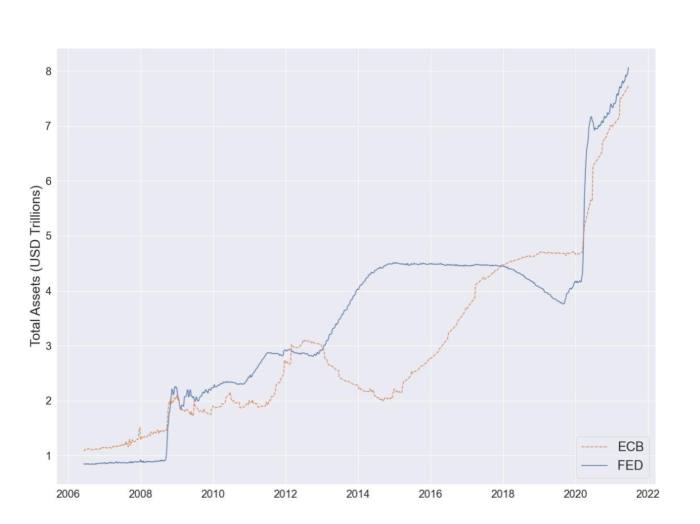

L’effet de ces interventions sur les institutions elles-mêmes est assez évident au vu du gonflement des bilans de la Banque centrale européenne et de la Réserve fédérale au cours des 15 dernières années :

© FRED Banque fédérale de réserve de Saint-Louis

Ce n’est pas passé inaperçu. Des questions sont posées. Qui décide quels actifs cibler ? Que signifient des taux d’intérêt durablement bas pour les politiques publiques ? La banque centrale monétise-t-elle la dette ? Il est difficile de ne pas conclure alors que, plus le bilan est volumineux, plus la banque centrale est politisée.

Bientôt, la taille pourrait encore augmenter.

L’introduction d’une monnaie numérique de banque centrale (CBDC) semble une question de quand pas si. Ses partisans soulignent les avantages technologiques et soutiennent qu’il pourrait favoriser l’inclusion financière et des paiements transfrontaliers fluides. Bien que cela soit discutable, ce sur quoi nous voulons nous concentrer ici, c’est l’impact que les CBDC auraient sur le bilan.

Une CBDC serait l’équivalent numérique de l’argent liquide et fonctionnerait de la même manière d’un point de vue comptable. Lorsqu’un déposant retire 1 000 dollars en espèces, sa banque doit acheter les billets à la banque centrale. Pour régler la transaction, la banque commerciale verse à la banque centrale ses réserves, qui sont réduites de 1 000 dollars. Du point de vue de la banque centrale, cette opération est neutre car un type de passif (réserves) est simplement transformé en un autre (cash).

Les choses seraient les mêmes si, au lieu d’argent comptant, le déposant voulait acheter la CBDC. La banque réduirait ses réserves, tandis que la banque centrale créditerait le déposant sur son compte CBDC personnel. Jusqu’ici tout va bien.

La principale distinction entre l’argent liquide et la CBDC est la taille de vos poches. La demande d’argent liquide n’est guère préoccupante ; il est peu pratique et dangereux d’accumuler de grandes quantités de billets de banque. Cependant, les limites physiques ne s’appliquent pas aux dollars numériques. Si une fraction importante des dépôts était convertie en CBDC et que les banques n’avaient pas suffisamment de réserves, tout dollar numérique supplémentaire créé impliquerait une augmentation de la taille du bilan de la banque centrale.

Faisons quelques calculs au fond de l’enveloppe.

Aux États-Unis, il y a 17,2 milliards de dollars de dépôts bancaires. La Fed, quant à elle, a un passif d’une valeur de 8 milliards de dollars, dont 3,9 milliards de réserves bancaires et 2,2 milliards de billets de banque. Il est raisonnable de supposer que les banques voudront toujours conserver certaines réserves et que des liquidités resteraient en circulation. Supposons donc que le système puisse gérer jusqu’à 4,5 milliards de dollars de dépôts CBDC (ou un peu plus de 25 pour cent des dépôts bancaires) sans impact majeur sur la taille du bilan.

Si la demande de CBDC est inférieure à 25 % des dépôts bancaires, nous ne verrions qu’un transfert de réserves bancaires et de billets de banque dans la CBDC. Les banques commerciales pourraient même accueillir un tel transfert, car les dépôts sont coûteux à gérer et les réserves ne rapportent que très peu d’intérêts. Cependant, cela modifie le type et le nombre de contreparties avec lesquelles la banque centrale aurait à traiter, car les millions de déposants de détail sont plutôt différents d’une poignée de banques. Si la banque centrale décidait de revenir sur ses politiques expansionnistes et de réduire son bilan, elle ferait face à des millions de petits détaillants inélastiques. Cela compliquerait un peu les choses. La conception d’une CBDC pourrait réduire, mais pas modifier substantiellement, le mécanisme décrit. Même avec des banques commerciales distribuant la CBDC, il y aurait des millions de détaillants ayant une créance sur la banque centrale.

Si la demande de CBDC est supérieure à 25 % des dépôts bancaires, la situation serait différente. Une fois les réserves et les billets absorbés, le secteur bancaire serait sous pression car il devrait liquider d’autres actifs pour transférer des dépôts. À ce stade, la taille du bilan de la Fed augmenterait avec chaque unité supplémentaire de CBDC. Dans le scénario extrême où tous les dépôts se retrouveraient dans la CBDC, le bilan de la Fed ferait plus que doubler sa taille. La banque centrale devrait également décider quoi détenir contre ces dépôts. Bons du Trésor et obligations d’entreprises ? Cela ferait baisser davantage les taux d’intérêt et rendrait le gouvernement encore plus dépendant du financement de la Fed. Dette bancaire ? L’idée de retourner l’argent aux banques peut être séduisante, mais qui déciderait quelles banques financer ? A quelles conditions ? La banque centrale finirait inévitablement par choisir les gagnants et les perdants.

Dans tous les cas, la politique monétaire changerait radicalement. La banque centrale aurait un lien plus étroit avec les portefeuilles des gens, avec moins d’intermédiation par le secteur bancaire privé qu’il n’y en a actuellement. Il pourrait facilement mettre en œuvre toutes sortes d’expériences monétaires, comme l’argent hélicoptère ou des taux négatifs profonds directement au peuple. En d’autres termes, la banque centrale acquerrait des superpuissances monétaires encore plus importantes.

Et, comme Spiderman, ils doivent être conscients qu’un grand pouvoir s’accompagne d’une grande responsabilité.

Les CBDC appellent à repenser en profondeur les mandats, l’indépendance et, en fin de compte, la responsabilité de la banque centrale. Dans son essai de 1968 sur les banques centrales, Le rôle de la politique monétaire, Milton Friedman a souligné les risques de scinder la politique macroéconomique entre plusieurs décideurs, car cela conduirait à une « dispersion des responsabilités, qui favorise l’esquive de la responsabilité en période d’incertitude et de difficulté… ». Cette préoccupation est bien réelle. Il n’est peut-être pas surprenant que dans cet environnement, les derniers ex-présidents de la BCE et de la Fed, Mario Draghi et Janet Yellen, occupent désormais tous deux des fonctions politiques. Une banque centrale forte et proactive est l’alibi parfait pour le gouvernement. Dans les moments difficiles, le gouvernement peut éviter de prendre ses responsabilités, car la banque centrale intervient et sauve la situation. Dans les bons moments, le gouvernement n’a aucune pression pour faire des réformes, et rien n’est fait. L’effet à long terme est sans doute le surendettement, les inégalités, une dépendance aux prix des actifs et une quête constante de nouveaux outils monétaires plus puissants.

Avec un grand pouvoir, devrait venir une grande responsabilité. Une banque centrale dotée de superpuissances monétaires, qui garantit directement l’épargne des citoyens, qui cible le changement climatique et la justice sociale, et dont les anciens dirigeants sont impliqués dans la politique active, n’est plus un organe technocratique ennuyeux. L’enthousiasme pour les nouvelles technologies ne doit pas détourner le débat sur les CBDC ; il y a de sérieuses implications pour la stabilité financière et le bien-être social à prendre une telle mesure. Dans de telles circonstances, il est essentiel que nous nous demandions si le lancement de la monnaie numérique officiellement approuvée est vraiment compatible avec l’indépendance de la banque centrale et l’intérêt public en général.