3 actions à l’épreuve des balles avec plus de potentiel que n’importe quelle crypto-monnaie

Les crypto-monnaies ont été des produits de base à plusieurs reprises au cours de la dernière décennie, alors qu’il semblait que leurs graphiques de prix allaient sans cesse monter et descendre à droite. Mais 2022 n’était pas une de ces périodes. Les crypto-monnaies courantes comme Bitcoin a chuté de plus de 50 % au cours de la dernière année, et certaines crypto-monnaies, comme Shiba Inua chuté de plus de 70 %.

Une partie de la baisse peut s’expliquer par de récents rapports de fraude liés à FTX Trading et à ses fondateurs Sam Bankman-Fried et Gary Wang. Certains opposants aiment également souligner les inquiétudes concernant l’industrie au sujet des devises qui semblent ne pas avoir de fondamentaux commerciaux sous-jacents, ce qui les rend presque impossibles à évaluer avec précision.

Mettre vos économies durement gagnées dans quelque chose qui a beaucoup de battage médiatique n’a pas bien servi les investisseurs en 2021 et ce n’est toujours pas en 2023. Plutôt que de tenter votre chance sur l’industrie de la cryptographie encore non prouvée, les investisseurs pourraient vouloir se concentrer plutôt sur ces trois actions à toute épreuve pour leur portefeuille.

1. Dropbox : revenus récurrents stables

Boîte de dépôt (DBX 0,27 %) était l’une des start-up les plus en vogue issues de la Silicon Valley au début des années 2010, suscitant même une célèbre offre d’acquisition de la part de Pomme fondateur Steve Jobs. Depuis lors, de nombreuses personnes ont oublié la société de logiciels de stockage de fichiers et de gestion du lieu de travail, et son cours de bourse se situe désormais à environ 20 % en dessous du prix d’introduction en bourse fixé en 2018.

L’action est peut-être en baisse, mais l’entreprise s’est très bien comportée pendant cette période, créant une excellente opportunité d’achat pour les investisseurs à long terme. Au dernier trimestre, les utilisateurs payants de Dropbox ont atteint 17,55 millions, contre 12,3 millions au cours de la même période en 2018, avec un revenu moyen par utilisateur (ARPU) passant de 118,60 $ à 134,31 $ au cours de la même période. Il s’agit d’une recette pour une croissance régulière du chiffre d’affaires, que Dropbox a présentée depuis son introduction en bourse. Au dernier trimestre, les revenus récurrents annuels (ARR) ont atteint 2,4 milliards de dollars.

Dropbox est également très rentable, générant 736,4 millions de dollars de flux de trésorerie disponibles au cours des 12 derniers mois. D’ici 2024, la direction a pour objectif d’atteindre 1 milliard de dollars de flux de trésorerie disponibles annuels. Avec une capitalisation boursière actuelle de 8 milliards de dollars, cela donne à l’action un ratio cours/flux de trésorerie disponible (P/FCF) de 11 et un ratio P/FCF à terme de 8 sur la base de ses prévisions pour 2024. Pour une entreprise avec des revenus récurrents et une croissance constante, Dropbox ressemble à une aubaine à ces prix.

2. Alphabet : un monopole sur les moteurs de recherche

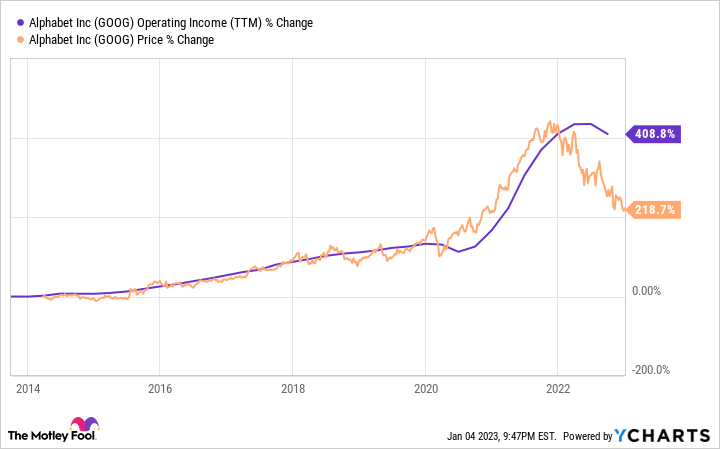

Passant à une entreprise beaucoup plus grande, examinons Alphabet (GOOG 1,60 %) (GOOGL 1,32 %), le géant de la technologie qui possède Google, YouTube, Waymo et d’autres propriétés. La majorité de cette activité est toujours tirée par Google Search, qui a généré 39,5 milliards de dollars de revenus au dernier trimestre, soit 57 % des ventes globales d’Alphabet. Au cours des 12 derniers mois, l’entreprise a généré un bénéfice d’exploitation de 78,5 milliards de dollars, un chiffre en hausse de 400 % au cours des 10 dernières années et le principal moteur de la performance des actions d’Alphabet au cours de cette période.

À l’avenir, de plus en plus de la croissance à long terme d’Alphabet sera probablement tirée par les entreprises beaucoup plus jeunes de YouTube et de Google Cloud. Les deux segments génèrent moins de 10 milliards de dollars de revenus trimestriels (ce qui est peu pour Alphabet) mais ont enregistré des taux de croissance impressionnants au cours des dernières années. Et n’oubliez pas Waymo, l’unité de conduite autonome d’Alphabet, qui est le leader de l’industrie en pleine croissance. Le service de taxi de la filiale n’a été lancé que sur quelques marchés aux États-Unis et contribue très peu aux états financiers consolidés de l’entreprise à l’heure actuelle. Pourtant, il a un grand potentiel s’il peut se mondialiser avec un réseau de taxis autonomes.

Données GOOG sur le revenu d’exploitation (TTM) par YCharts

Avec une position dominante sur le marché de la recherche et de nombreuses petites entreprises en croissance rapide, Alphabet ressemble à un titre parfait pour les investisseurs à la recherche d’une croissance diversifiée sur le long terme.

3. Altria Group : Pour ceux qui sont à l’aise avec les compagnies de tabac

Pour ceux qui s’intéressent aux stocks de tabac, Groupe Altria (MO 2,38 %) est un excellent stock de dividendes à mettre dans votre portefeuille.

La société est propriétaire de Philip Morris, qui vend elle-même la célèbre marque de cigarettes Marlboro aux États-Unis. Altria Group (et toutes ses autres anciennes dénominations sociales) est l’une des actions les plus performantes de tous les temps. La société a réussi à fournir un rendement annuel total moyen de 17,7 % de 1926 à 2016. C’est la magie des intérêts composés et des bénéfices stables de l’industrie.

MO Données sur le flux de trésorerie disponible par action par YCharts

Certes, Altria n’a pas généré de rendements totaux à ces niveaux élevés depuis 2016. Le groupe Altria est actuellement une action à faible croissance qui récompense désormais les investisseurs principalement par le biais de dividendes, versant la majorité de ses bénéfices aux actionnaires. Au cours des 12 derniers mois, son dividende par action était de 3,64 $ (rendement actuel de 8,3 %), ce qui est légèrement inférieur aux 4,46 $ de flux de trésorerie disponibles qu’il a générés par action. C’est l’opposé d’une crypto-monnaie sans valeur, avec les rendements d’Altria tirés par une puissance bénéficiaire constante qui augmente année après année et continue de financer cet important dividende.

Altria Group a cependant un problème, à savoir la baisse des volumes de cigarettes aux États-Unis (sa zone géographique principale). Pour contrer cela, la société a investi massivement dans des produits moins nocifs comme les sachets de nicotine, le cannabis et le vapotage. Certains d’entre eux n’ont pas fonctionné, mais les actionnaires devraient être satisfaits que la direction ait une vision à long terme pour cette entreprise. Avec un rendement de dividende extrêmement élevé de 8,3 %, les investisseurs devraient bénéficier de la présence d’actions Altria Group dans leurs portefeuilles au cours de la prochaine décennie.

Suzanne Frey, cadre chez Alphabet, est membre du conseil d’administration de The Motley Fool. Brett Schafer n’a aucune position sur aucune des actions mentionnées. The Motley Fool occupe des postes et recommande Alphabet, Apple et Bitcoin. The Motley Fool recommande les options suivantes : appels longs de 120 $ en mars 2023 sur Apple et appels courts de 130 $ en mars 2023 sur Apple. The Motley Fool a une politique de divulgation.